Résumé :

– Les taux longs souverains américains ont augmenté au cours de l’année 2013 et plus particulièrement à compter de mai 2013.

– Cette hausse, consécutive aux évolutions de politique monétaire de la Fed, semble notamment résulter d’une hausse de la prime de terme.

– Dans la période de transition actuelle, l’enjeu pour la Fed est en particulier de maintenir son contrôle sur la partie courte de la courbe des taux, afin de garantir des conditions de financement en adéquation avec l’économie américaine.

Les variations des taux d’intérêt américains, et en particulier des taux d’intérêt de long terme, ont occupé une part non négligeable de l’actualité économique et financière de l’année 2013 et du début de l’année 2014. Cela tient notamment à la place prise par la politique monétaire américaine et les actions de la Federal Reserve (Fed) dans le système économique et les marchés financiers internationaux au lendemain de la crise. Cette contribution tente d’apporter un éclairage sur les mouvements observés sur la partie longue de la courbe des taux depuis mai 2013.

1 – Les taux d’intérêts peuvent se décomposer en différents éléments, ce qui facilite la compréhension des mécanismes à l’œuvre.

Afin de mieux appréhender les tenants et aboutissants de mouvements des taux obligataires, il importe, dans un premier temps, de comprendre quels en sont les composants.

Selon l’Expectation Hypothesis, le taux d’un titre de maturité longue peut être compris comme la somme d’un produit de taux courts (dont l’ensemble couvre la durée de l’obligation de long terme) et d’une prime de terme[1]. Cette décomposition peut elle-même bénéficier de l’éclairage de la décomposition plus classique des taux d’intérêt nominaux, sans toutefois épuiser le sujet.

Les taux longs nominaux sont la somme des taux longs réels et de l’inflation sur la période considérée.Ces deux éléments se décomposent encore en sous-parties :

– Pour les taux longs réels : Il est possible de distinguer le produit des taux courts réels d’une prime de risque. Cette dernière représente en particulier le risque de taux (risques liés à la variation du taux d’intérêt sur la période).

–Pour l’inflation : Il faut distinguer les anticipations d’inflation sur la période couverte par l’obligation jusqu’à maturité d’une prime de risque d’inflation (variation non anticipée de l’inflation).

Les deux primes (risques de taux et inflation) composent la majeure partie de la prime de terme, qui intègre également d’autres éléments. Cette décomposition fait ainsi abstraction d’autres éléments : prime de liquidité, certaines primes techniques liées au fonctionnement des marchés financiers… Pour tendre à l’exhaustivité, il s’agirait alors de rajouter des primes de liquidité (plus la maturité est longue, moins le marché est liquide) ainsi que des primes propres au fonctionnement des différents marchés (obligations off-the-run/on-the-run[2], normes réglementaires propres, évolution différenciée du risque de crédit selon la maturité qui peut conduire à des inversions passagères de la courbe des taux, etc.).

Les programmes de Quantitative easing ont permis la diminution de la volatilité des différentes composantes et donc une réduction de la prime de terme. La mise en œuvre du tapering a coexisté avec un retour de la volatilité sur les marchés obligataires, ce qui peut aussi participer à l’explication de la hausse de la prime de terme sur les titres obligataires américains (sur les canaux de transmission du tapering, voir notre éclairage récent ici).

2 – Evolutions des taux souverains américains depuis mais 2013

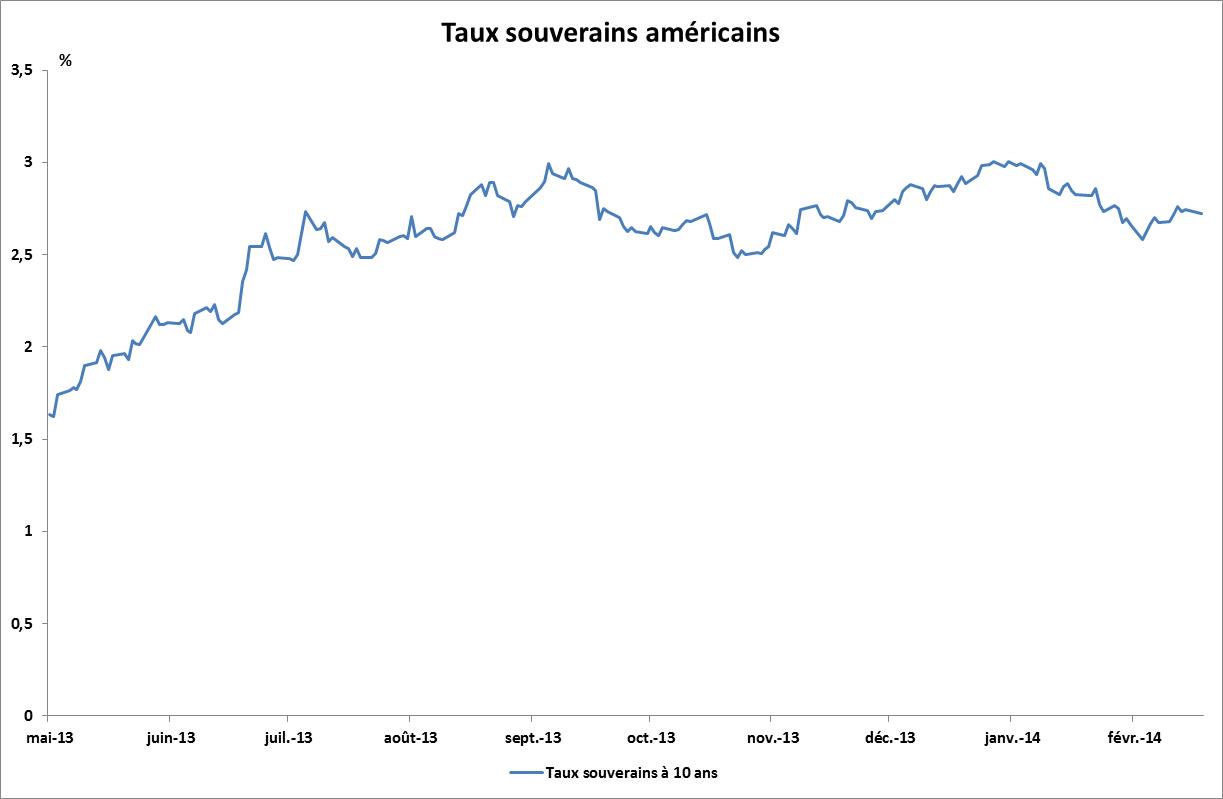

Les taux d’intérêt de long terme (à 10 ans) américains ont progressé de 137 points de base entre le 1er mai et le 31 décembre 2013.Les premières annonces de la Fed quant à un prochain ralentissement de son programme d’achats de titres[3](QE 3), faites lors du printemps 2013, ont déclenché une période de remontée des taux longs américains. Les autorités monétaires, et notamment le gouverneur de la Fed Ben Bernanke, s’étaient alors exprimées pour rappeler que les mesures de politique monétaire non conventionnelles très accommodantes alors en vigueur n’étaient mises en œuvre que pour une durée limitée, que leur retrait progressif aurait certainement lieu avant la fin de l’année 2013. Ces annonces étaient motivées par l’amélioration de la situation économique et l’augmentation des risques perçus sur certains segments des marchés financiers. Or, alors que les taux d’intérêt de court terme dépendent principalement des taux directeurs des banques centrales, les taux longs sont fixés sur les marchés financiers, marchés sur lesquels influent les évolutions des opérations impliquant la taille des bilans des banques centrales, comme c’est le cas du QE 3.

Entre le 1ermai et le 17 septembre, les taux souverains à 10 ans ont ainsi progressé de 122 points de base (pdb) – de 1,63 % à 2,85 %. Les agents anticipaient alors un ralentissement (tapering : « taper » se traduit par diminuer. Le tapering est le terme communément employé pour décrire la baisse des achats d’actifs par la Fed) du programme d’achats de titres, décision qui n’a finalement pas été prise par la Fed lors de son comité de politique monétaire (FOMC) du 17 septembre. Cette décision surprise s’explique notamment par des doutes sur la robustesse de la reprise américaine[4]et des craintes quant aux tensions induites par les débats budgétaires au Congrès américain, tendus à l’époque[5].

Les taux longs américains se sont alors détendus de 36 pdb entre le 18 septembre et le 23 octobre (à 2,49 %) avant de monter à nouveau. Cette détente n’a ainsi pas effacé les hausses précédentes et a même été contrebalancée par les surprises positives qui ont marqué l’économie américaine, notamment sur les chiffres de l’emploi.

Une nouvelle phase de hausse, beaucoup plus modérée, a débuté à partir du 23 octobre jusqu’au 18 décembre, lorsque la Fed a finalement pris la décision d’annoncer effectivement le tapering. Par la suite, les taux sont restés stables en fin d’année, période marquée par de faibles volumes d’échanges sur les marchés (+8 pdb entre le 19 et le 31 décembre, à 3,01 %).

Sources : Macrobond, BSI Economics (dernier point : 18 février 2014)

L’annonce du tapering[6]du 18 décembre a été complétée par un renforcement qualitatif du pilotage des anticipations des agents (forward guidance) sur les évolutions à venir des taux directeurs, destiné à limiter la hausse des taux d’intérêt de long terme.Dans son communiqué, la Fed précise ainsi que ses taux directeurs demeureront à leur niveau actuel pendant une période plus longue qu’attendue, « bien après le franchissement à la baisse du seuil des 6,5 % de chômage »[7]. Ce faisant, la Fed a compensé l’impact haussier sur les taux longs induit par le taperingen modifiant les anticipations des agents en prolongeant la période pendant laquelle ces derniers anticipaient un maintien des taux directeurs à leur niveau plancher. La Banque centrale américaine a ainsi maintenudes conditions monétaires très accommodantes malgré l’annonce du tapering[8]. La décision du 18 décembre a depuis lors été confirmée et accentuée par la décision du FOMC du 29 janvier 2014[9], malgré des tensions sur les marchés émergents.

Toutefois, en janvier 2014, les taux longs américains se sont détendus. Entre le 1er janvier et le 4 février, les taux souverains américains à 10 ans ont perdu 37 pdb, atteignant 2,62 %. Cette baisse peut résulter de plusieurs facteurs. Tout d’abord, les effets conjoints de la forward guidance et de nouvelles économiques moins allantes en début d’année, en Chine et aux Etats-Unis notamment, ont pu repousser les anticipations de remontée des taux courts. Ensuite, les mouvements de tensions sur les marchés financiers émergents[10]et la montée de l’aversion pour le risque ont pu favoriser des mouvements de flight to quality favorables aux titres américains. Le VIX a ainsi augmenté de 6 points entre le 1er janvier et le 4 février, de 14,2 à 20,0. L’apaisement relatif des tensions a ainsi coïncidé avec une remontée des taux (+13 pdb entre le 4 et le 20 février, à 2,76 %).

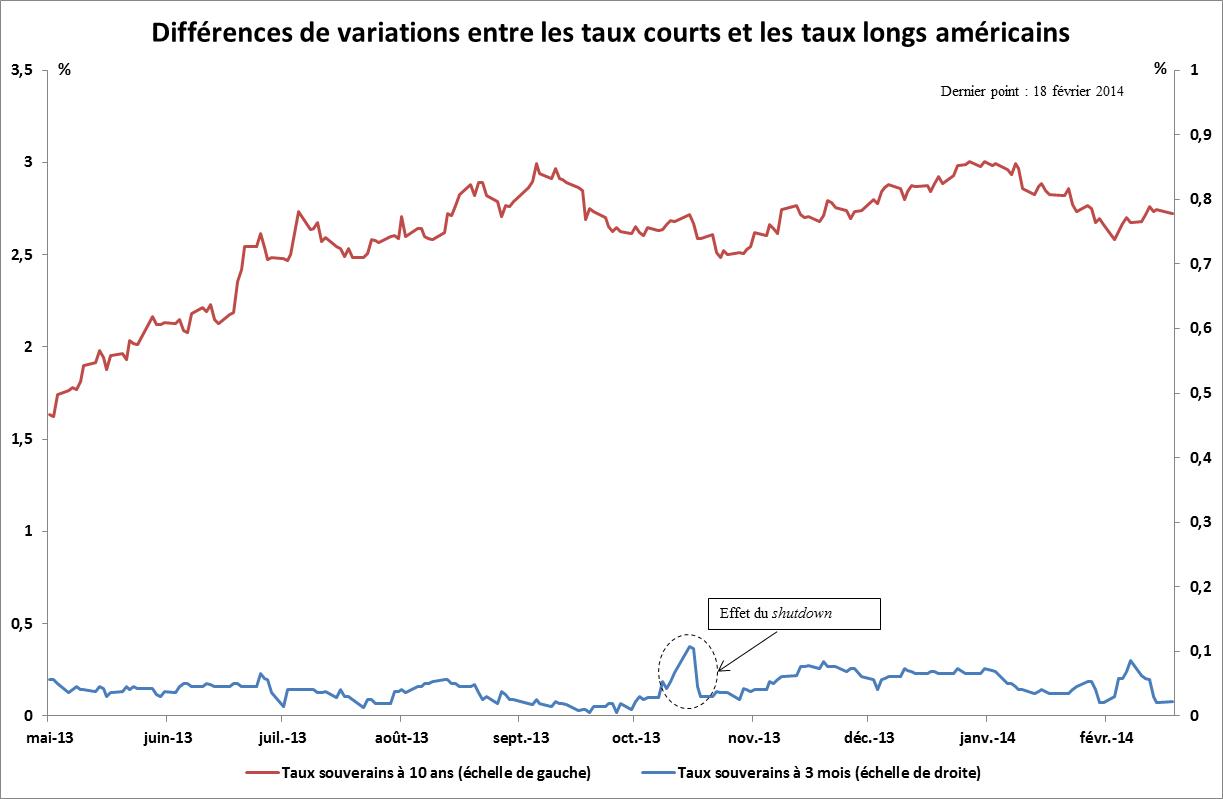

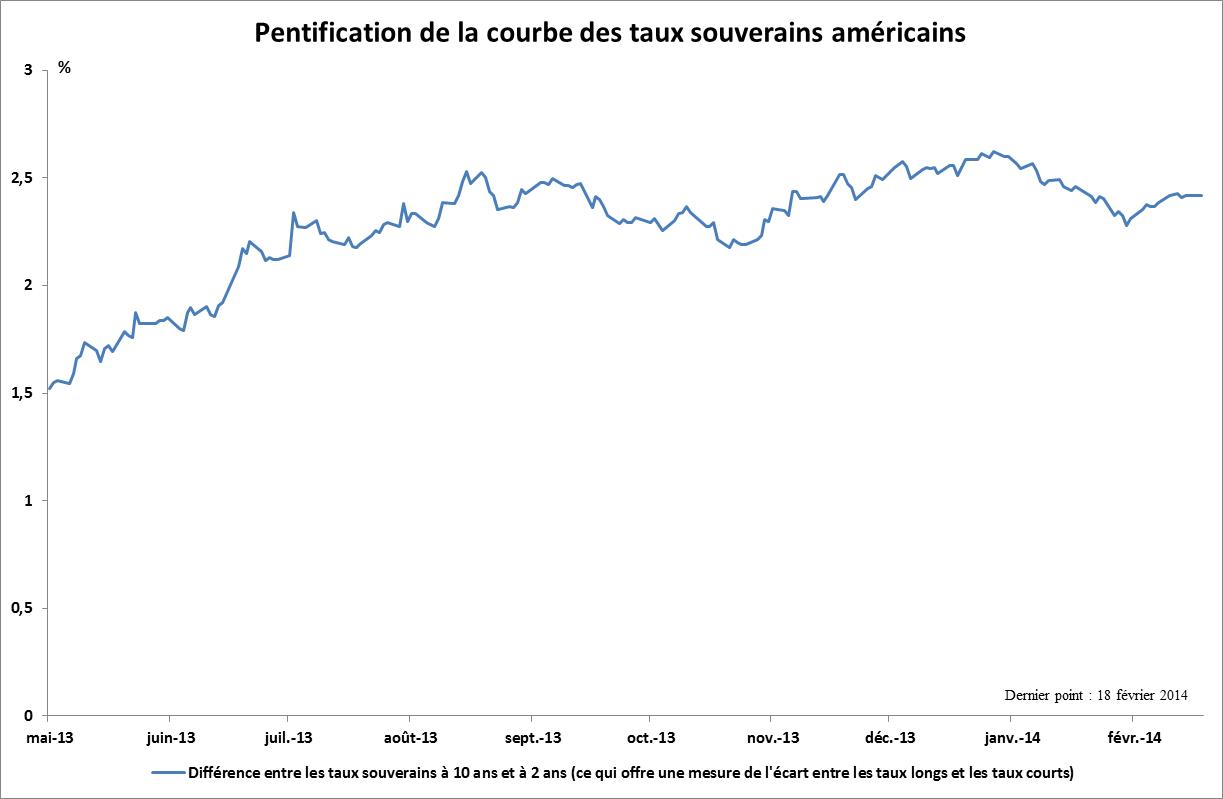

Par ailleurs, la Fed n’a pas modifié ses taux directeurs sur la période. Les taux courts américains sont donc restés en grande partie fixes et proches de leur taux plancher. Cela devrait encore être le cas pendant l’ensemble de l’année 2014[11]au vu de l’utilisation faite par la banque centrale américaine de sa forward guidance comme outil de politique monétaire. De fait, cela conduit à une forte pentification de la courbe des taux. En effet, les taux longs augmentant et les taux courts restant fixes, l’écart – le spread – entre les premiers et les seconds est nécessairement appelé à s’élever. Cette hausse de l’écart se traduit alors par une augmentation de la pente de la courbe des taux.

Or les tensions entre la partie courte et la partie longue de la courbe des taux ne pouvant être trop importantes – puisque les taux courts participent pour partie à la détermination de la valeur des taux longs –, ce phénomène limite la poursuite de la hausse de taux longs observée en 2013.

Sources : Macrobond, BSI Economics

Sources : Macrobond, BSI Economics

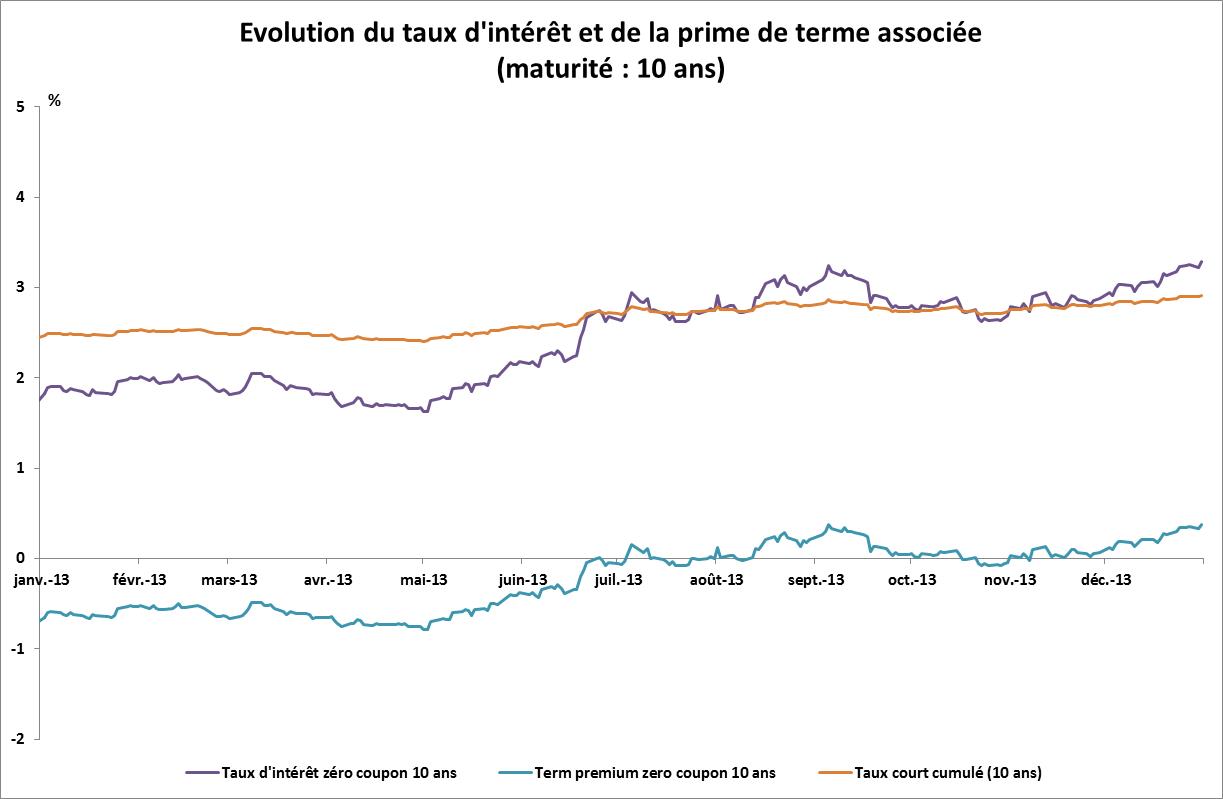

3- Les évolutions de la prime de terme ont été particulièrement déterminantes dans la trajectoire suivie par les taux d’intérêt sur la période

La hausse des taux américains observée au cours de l’été semble être largement le fait d’une hausse de la prime de terme. Selon les données obtenues par un modèle structurel de la courbe des taux américaine (Kim, 2005), cette hausse des taux longs est majoritairement le fait de la prime de terme associée, qui a suivi les mêmes variations : +103 pdb entre le 1ermai et le 17 septembre (où elle redevient positive et s’établit à 0,25 %) ; -20 pdb entre le 17 septembre et le 30 septembre, où elle reste toujours positive (0,04 %). Malgré une légère diminution, elle suit néanmoins un mouvement haussier jusqu’à la fin de l’année (+32 pdb entre le 1eroctobre et le 31 décembre à 0,38 %), soit +116 pdb entre le 1ermai et le 31 décembre.

Sources : Macrobond, BSI Economics

Cette variation se vérifie sur l’ensemble de la courbe des taux, mais dans des proportions moindres à mesure que la maturité diminue. Ainsi, les anticipations d’un arrêt du QE 3 qui ont agité les marchés à l’été ont précipité la normalisation de la prime de terme. Cette dernière est redevenue positive après avoir été négative depuis 2011, en raison notamment de l’importance des programmes de politique monétaire non conventionnelle mis en place (Caruana, 2013). Historiquement, la prime de terme est positive, ce qui correspond pour partie au fait qu’elle rémunère les investisseurs pour un risque supplémentaire. Le fait qu’elle ait atteint des territoires négatifs souligne (i) l’incertitude qui a marqué la conjoncture économique américaine à court terme depuis 2011 et (ii) le succès – sur ce plan tout au moins – des programmes de quantitative easing qui ont comprimé la prime de terme, notamment en atténuant la volatilité des taux[12]et en réduisant sa composante liée à la prime de liquidité. Les programmes d’achats de titres auraient donc eu un effet important sur cette prime de terme. En contribuant à relâcher l’emprise de la politique monétaire sur les taux longs, et donc en permettant un retour de la volatilité, le tapering participe alors à une hausse de la prime de terme. Cet effet se double d’un impact haussier sur la prime de liquidité.

D’un certain point de vue, le peu de variations des taux long observées suite à l’annonce du tapering peut se lire à la lumière d’une normalisation déjà effectuée de la prime de terme. Cette décision de politique monétaire était attendue et la remontée des taux liée à une réévaluation de la prime de terme s’est faite tout au long de l’année depuis mai 2013. Ainsi, l’annonce effective du tapering a confirmé un mouvement qui s’était déjà produit. Néanmoins, certains auteurs (Bauer, 2013) estiment que les modèles classiques (et en particulier certains modèles de structure par termes de la courbe de taux) tendent à surestimer l’importance de la prime de terme. Si la part exacte de la prime de terme dans l’évolution des taux nominaux est donc sujette à caution, celle-ci semble tout de même importante.

Parallèlement, l’amélioration des conditions économiques au cours de l’année 2013 a permis la progression des taux longs, en soutenant les anticipations d’une hausse des taux courts à horizon 2015.A la suite de chiffres positifs américains, tant sur l’emploi que sur l’activité à l’été puis à l’automne 2013, les anticipations d’une remontée à venir des taux courts, et donc d’un resserrement de la politique monétaire, se sont matérialisés par la hausse des taux à terme. Mécaniquement, cette hausse provoque une augmentation des taux longs par transmission le long de la courbe des taux. Ainsi, alors que la hausse de la prime de terme se traduit principalement par une pentification de cette courbe, il s’agit ici d’un mouvement plus général[13]vers le haut (parallel shift) suite à un choc positif sur l’économie.

Au final, la hausse des taux d’intérêts résulte de différents facteurs, tenant à la fois aux nouvelles conditions de politique monétaire ainsi qu’à la conjoncture économique.

4 – Le contrôle de la Fed sur la courbe des taux est primordial dans la période de transition à venir

Jusqu’au FOMC des 17 et 18 septembre 2013, les taux d’intérêt à 10 ans ont fortement augmenté, ce qui a conduit plusieurs observateurs, parmi lesquels la Banque des Règlements Internationaux, à souligner que le resserrement des conditions de financement était plus le fait du marché que des autorités monétaires (BIS, 2013). Une telle constatation précise les difficultés que peuvent avoir les différentes banques centrales à fixer les conditions monétaires souhaitées, effet qui peut être renforcé par les divergences à venir des politiques monétaires conduites par les banques centrales des économies développées.

En insistant sur le renforcement de sa forward guidance, la Fed insiste sur le fait que la diminution des achats de titres est un début de normalisation de ses outils et non un resserrement de la politique monétaire américaine. Certains observateurs ont même estimé que la politique monétaire de la Fed était de fait plus accommodante après cette décision qu’avant l’annonce du tapering. Cela peut expliquer, pour partie, la baisse des taux observée depuis le début d’année, alors que les volumes échangés sur les marchés sont redevenus plus importants une fois passée la fin d’année. Par ailleurs, cette approche tend à valider les conclusions des économistes qui affirment que la forward guidance et le pilotage des anticipations ont eu plus d’effets que les programmes d’achats de titres, d’autant plus que l’efficacité marginale de ces programmes a eu tendance à diminuer à mesure que leur usage devenait plus important (Curdia, 2013 et Woodford, 2012).

Il s’agit donc pour la banque centrale américaine de gérer cette transition vers la fin du quantitative easing en maintenant les conditions monétaires et de financement qu’elle estime en adéquation avec la situation économique des Etats-Unis. Pour se faire, la Fed dispose de plusieurs instruments, dont certains actuellement en développement, mais elle doit toutefois veiller à garder sa force de persuasion auprès des marchés financiers. Par ailleurs, les effets de ces changements sur les marchés internationaux pourraient venir compliquer ses prises de décisions.

Conclusion

Ainsi, l’écart entre les taux courts et les taux longs reste en partie contraint par les anticipations d’évolution des taux courts. Sauf à imaginer que la crédibilité de la Fed et de sa forward guidance soient remises en cause par les marchés, les taux longs ne peuvent s’élever, à taux courts fixés, trop au-dessus des taux atteints cet été. Alors que les améliorations de la situation économique sont scrutées avec attention et vont affecter les taux futurs, le contrôle des anticipations sur l’évolution des taux courts demeure donc décisif dans la stratégie à venir de la Fed.

Notes:

[1]Prime qui rémunère les investisseurs acceptant de détenir des titres longs plutôt que de renouveler les investissements dans des titres de court-terme.

[2]Pour certains marchés, comme le marché des obligations souveraines américaines, un différentiel de prix existe entre les dernières obligations émises pour une échéance donnée (on-the-run) et celles qui leur sont antérieures (off-the-run). Cette prime rejoint, par bien des aspects, une prime de liquidité classique, les obligations on-the-run étant les plus liquides.

[3]Troisième programme de Quantitative Easing, consistant initialement en l’achat mensuel de 45 Mds de titres (de long terme) du Trésor américain et 40 Mds de MBS, soit 85 Mds au total.

[4]Doutes auxquels s’est ajoutée la perception de la fragilité de la reprise économique, que la sensibilité des taux immobiliers américains aux taux souverains aurait pu mettre en danger

[5]En effet, les discussions budgétaires au Congrès ont abouti à un shutdown d’une partie des services fédéraux le 1eroctobre qui n’a été résolu que le 16 octobre suite à un accord a minima.

[6]Alors qu’initialement le programme consistait en des achats mensuels de 85 Mds de dollars, ces achats mensuels ont été fixés à 75 Mds USD, la baisse étant répartie de manière égale entre les titres souverains et les MBS (-5 Mds chacun). Ce ralentissement des achats mensuels a effectivement débuté au mois de janvier 2014.

[7]Alors que la Fed prévoyait auparavant que ces taux « seraient appropriés au moins aussi longtemps » que les seuils de chômage et d’inflation ne seraient pas franchis.

[8]Certains observateurs ont même avancé que la politique monétaire de la Fed était plus accommodante après cette décision qu’avant l’annonce du tapering.

[9]Les achats mensuels, à partir du mois de février 2014, seront désormais de 65 Mds de dollars. Des ralentissements supplémentaires sont anticipés lors des prochains FOMC de l’année 2014, en fonction notamment des réactions de marchés.

[10]En janvier, de fortes dépréciations ont eu lieu en Turquie (-6 % contre l’USD), en Afrique du Sud (-6 %), en Russie (-5 %) et en Hongrie (-6 %) et au Brésil (-3 %). Les risques politiques en Ukraine se sont aussi fortement amplifiés.

[11]Le consensus des anticipations de marché prévoit une remontée des taux directeurs aux alentours de la mi-2015.

[12]La volatilité des anticipations d’inflation a, elle aussi, diminué sur longue période, en particulier à la suite du ciblage de l’inflation par les banques centrales.

[13]Bien que non nécessairement homogène, comme le montre l’exemple du resserrement de 1994, où les taux longs avaient connu une hausse plus importante qu’estimée ex ante.

Bibliographie

Bauer, M. D., Rudebusch, G. D. et Wu, J. C. (2013), Comment on ‘Term Premia and Inflation Uncertainty: Empirical Evidence from an International Dataset’, American Economic Review.

BIS Quaterly, septembre 2013

Caruana J., Debt, Global Liquidity and the Challenge of Exit, BRI, Juillet 2013

Curdia, V et Ferrero, A, How Stimulatory are Large-Scale Asset Purchases?, FRBSF Economic Letter, 12 août 2013

Kim, D. H. et Wright J. H. (2005), An Arbitrage-Free Three-Factor Term Structure Model and the Recent Behavior of Long-Term Yields and Distant-Horizon Forward Rates, Finance and Economics Discussion Series. Les données issues de ce modèle sont mises en ligne sur le site de la Fed.

Woodford, M. (2012), Methods of Policy Accommodation at the Interest-Rate Lower Bound