Résumé:

-Le shadow banking désigne l’ensemble des activités de financement situées en dehors du secteur bancaire traditionnel. En Chine, il est devenu en quelques années une source majeure du financement de l’économie.

-Son développement récent en Chine s’explique par une conjonction de facteurs: épargne abondante, intensité de l’investissement, rémunération attractive, garantie diffuse de l’Etat.

-Le shadow banking est tout particulièrement vulnérable au secteur de l’immobilier, qui a tendance à ralentir.

Il y a un peu plus d’un an, en janvier 2014, un défaut de haut vol se profilait dans le shadow banking chinois. La clientèle d’ICBC, la plus grande banque chinoise, avait été prévenue: le placement au nom féérique de „Credit Equals Gold#1” ferait défaut à la fin du mois, du fait des difficultés financières de la mine, dans le Shanxi, qu’il avait servi à financer. Mais quelques jours avant la date du défaut attendu, la mine trouva un investisseur providentiel dont l’identité ne fut pas révélée, et le défaut fut évité. Un défaut manqué révélateur de l’importance et des difficultés du shadow banking en Chine?

Le „shadow banking” désigne l’ensemble des activités de financement situées en dehors du secteur bancaire règlementé. En Chine, il est devenu en quelques années une source majeure du financement de l’économie (30% de la dette des ménages, des entreprises non-financières et de la dette publique) avec une dynamique de croissance du crédit deux fois plus élevée que celle du secteur bancaire tradtionnel (+36%/ an en moyenne depuis 2007 contre +18% pour le secteur bancaire).

Quelles en sont les origines? Quelles formes prend-il? Quels sont les risques auxquels il est exposé?

1 – Quelles sont les origines du shadow banking chinois?

Le shadow banking est alimenté par l’épargne, un trait saillant de l’économie chinoise. A plus de 50% du PIB, le stock d’épargne brute de la Chine est parmi les plus élevés du monde[1]. Or la littérature économique et financière sur le shadow banking s’accorde[2]sur le rôle déterminant de la demande d’actifs sans risque dans l’apparition de ce mode de financement. L’idée est la suivante. Le secteur bancaire traditionnel est une source de placements sans risque (garantie des dépôts) mais ces derniers sont limités. Lorsque l’épargne en quête de placement sans risque devient plus importante que celle qui peut être absorbée par le secteur bancaire traditionnel, l’excédent d’épargne est absorbé par le shadow banking au moyen d’intermediaires financiers (les SPVs – „Special Purpose Vehicule”) dont l’actif est constitué d’un portefeuille diversifié de crédits risqués rachetés aux banques. Le passif est composé de dettes dont certaines tranches sont théoriquement sans risque, compte tenu du fait qu’en cas de pertes sur les actifs, celles-ci sont les dernières à les absorber (tranching). Si aux Etats-Unis ce caractère sans risque était atteint en théorie par le tranching, en Chine, l’absence de risque provient de la garantie de l’Etat, réelle ou perçue, compte tenu de sa présence diffuse dans l’économie. L’originalité du shadow-banking chinois, qui est aussi un de ses paradoxes, est la présence de placements considérés comme sans risque et offrant des taux d’intérêts de l’ordre de 10%[3].

Le shadow banking a vraiment pris de l’ampleur en Chine au moment du credit crunch de 2008. Certaines entreprises avec des réserves de trésorerie se sont alors aperçues qu’il était plus profitable pour elles de prêter leur trésorerie que de financer de l’investissement productif, donnant ainsi naissance à des sociétés financières non bancaires, telles que Sunny Loan Top. L’année 2008 correspond aussi au plan de relance dans le cadre duquel les collectivités locales furent encouragées à emprunter pour financer des dépenses infrastructures. Dans un premier temps, les collectivités locales, via leurs sociétés de financement, firent appel aux banques d’Etat. Dans un second temps, lorsque les banques d’Etat furent rattrapées par les contraintes règlementaires en matière de fonds propres, les collectivités locale se tournèrent vers des sociétés fiduciaires (trusts), l’une des principales formes des shadow-banks chinois.

2 – Quelles sont les formes que revêt le shadow banking chinois? Cas du produit „Credit Equals Gold”.

Les shadow-banks chinois revêtent trois formes:

– Les sociétés fiducaires (représentant près de 40% du shadow-banking): c’est le canal de financement le plus important et dont la croissance est la plus forte. Ces sociétés financent le secteur de l’immobilier, le secteur minier et les sociétés de financement des collectivités locales. Celles-ci sont commercialisées directement auprès d’investisseurs fortunés et indirectement auprès de la clientèle des banques sous forme de produits d’assurance et de gestion du patrimoine. Les taux d’intérêts y sont de l’ordre de 10%.

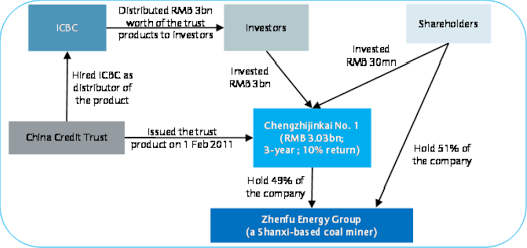

Le produit „Credit Equals Gold #1” (taux d’intérêt de 10% par an sur trois ans) en est un exemple (graphique 1). Au lieu de se financer auprès d’une banque, les actionnaires de la société minière Zhenfu Energy Group ont créé une société fiduciaire, la China Credit Trust, dont les titres ont été commercialisés par ICBC. Cette dernière étant une banque d’Etat, les titres sembleaient implicitement garantis par l’Etat. Avec les fonds levés, la China Credit Trust est entrée dans le capital de la société minière. Les actionnaires d’origine de la société minière s’étaient engagés à racheter les actions de China Credit Trust avant l’arrivée à maturité du produit Credit Equals Gold. Mais Zhenfu Energy Group a dû faire face à une série de poursuites judiciaires concernant des sources de financement illégales, si bien que ses projets ont été suspendus et que ses actionnaires d’origine sont devenus incapables de racheter les actions de China Credit Trust. Le défaut de Credit Equals Gold #1 était imminent mais au dernier moment, un investisseur inconnu a permis aux investisseurs de la China Credit Trust de récupérer leur mise.

Graphique 1:”Credit Equals Gold #1” ou le financement d’une mine de charbon qui frola la faillite

Source: Barclays, BSI Economics

– les sociétés non-financières (20%): il s’agit de grandes entreprises profitant de leur coût de finanement relativement aventageux pour financer d’autres entrerprises. Du fait des restrictions existant sur les prêts entre sociétés non financières, ces types de prêts se font par l’intermédiaire du secteur bancaire traditionnel. Dans une telle opération, l’entreprise qui prête est exposée au risque de défaut non pas de la banque, mais de l’entreprise qui emprunte.

– les sociétés financières non-bancaires et autres (40%): cette catégorie comprend une nébuleuses de sociétés, allant de sociétés financières comme Sunny Loan Top, aux coopératives rurales en passant par les sociétés de prêts entre particuliers. Ce canal de financement concerne essentiellement les PME et les particuliers. Les taux d’intérêts y atteignent plusieurs dizaines de %.

3 – Vers une crise dans le shadow banking? Elements.

Si le shadow banking chinois est complexe, c’est plus par la multitude des formes qu’il revêt que par son ingénierie du risque : à la différence du shadow banking américain qui reposait sur la diversification du risque – reconnu désormais comme un « mythe »[4]dans la théorie financière[5]– et sur de nombreux intermédiaires, le shadow banking chinois représente pour un investisseur une prise de risque via un intermédiaire sur un ou quelques emprunteurs (cf. Credit Equals Gold #1), le plus souvent des collectivités locales ou des entreprises liées au secteur de l’immobilier.

Or un certain nombre d’indicateurs pointent vers un retournement du secteur de l’immobilier qui représente (directement ou indirectement[6]) 45% de la dette du pays, secteur financier exclu. Dans une économie où les difficultés financières d’une grande entreprises peinent à se traduire par un défaut de paiement, le premier défaut d’un développeur immobilier chinois sur sa dette externe (Kaisa, le 31 décembre 2014) est révélateur des difficultés naissantes dans ce secteur. Son ralentissement et sa surcapacité sont plus que palpables dans les statistiques disponibles pour 40 grandes villes chinoises : la valeur des transactions dans ce secteur a baissé de 14% (-33% à Pékin, -31% à Shenzen) entre avril 2013 et aout 2014 après une hausse moyenne annuelle de 26% pendant 10 ans. De plus, le stock de biens immobiliers résidentiels invendus apparait nettement au-dessus des moyennes historiques.

La capacité des collectivités locales chinoises à honorer leur dette devient aussi une source d’inquiétude du fait du ralentissement du nombre de transactions dans le secteur immobilier. Les collectivités locales se financent au travers de sociétés de financement qui leur permettent d’émettre de la dette hors-bilan. Si certaines de ces sociétés génèrent de la trésorerie avec leurs actifs (par exemple, un immeuble d’habitation), d’autres s’appuient sur des gages, comme une porttion de terrain, ou sur une garantie implicite de la collectivité locale. Compte tenu du fait que la vente de terrains représente une part très substantielle (60% en 2013) des revenus des collectivités locales, une crise dans le secteur immobilier mettrait les budgets des collectivités locales sous pression et rendrait peu ou pas liquides les terrains donnés en gage.

Conclusion

Le shadow banking chinois représente presque la quintessence du modèle de croissance actuel de la Chine: investissement massif, dans les infrastructures et l’immobilier, par endettement massif. Compte tenu de l’aversion de l’Etat, non pas au risque, mais aux défauts, ces derniers dans le shadow banking restent encore essentiellement dans l’ombre. Avec la réorientation du modèle de croissance (moins de croissance par investissement et endettement), et la décision du parti communiste de donner un rôle „décisif” aux mécanismes de marché, le shadow banking pourrait bien sortir de l’ombre, mais sans apporter de soleil.

Références

–A Model of Shadow Banking, The Journal of Finance, aôut 2013.

–People’s Republic of China, country report, IMF juillet 2014.-People’s Republic of China, country report – IMF juillet 2014.

–Debt and (not much) deleveraging, McKinsey Global Institute, février 2015.

–Les deux conditions d’apparition du shadow banking, Natixis, avril 2014.

–China’s Fiscal and Tax Reforms: A Critical Move on the Chessboard, Rhodium Group, jullet 2014.

-Financial Times.

Notes:

[1] Les causes sont complexes, essentiellement de nature économique (ajustement plus lent de la consommation par rapport aux revenus dans un contexte de forte croissance économique par exemple) et institutionnelle (faiblesse de l’accès au crédit de consommation par exemple).

[2] N. Gennaioli, A. Shleifer, R. W. Vishny, 2013, A model of Shadow Banking, The Journal of Finance.

[3] A titre de comparaison, le taux sur les dépôts bancaires est plafonné à 3,3% et le taux d’inflation est de l’ordre de 1%..

[4]L a formation de portefeuilles de prêts diversifiés qui adossent l’émission de dettes „sans risque” par les shadow banks permet d’éliminer leur exposition au risque intrinsèque des emprunteurs (i.e. risque qui résulte d’évènements qui leur sont particuliers, comme un divorce) , mais augmente leur exposition au risque systématique (i.e. risque qui affecte l’ensemble des prêts, comme une récession) et, quand le risque systématique extrême est sous estimé, augmente le risque systémique (risque de dégradation ou de paralysie de l’ensemble du secteur financier).

[5] Brown, Gordon, 2010, Beyond the Crash: Overcoming the First Crisis of Globalization , Free Press, New York.

[6]Comptant les secteurs liés au secteur de l’immobilier et dette publique qui finance des projets immobiliers.