Résumé:

-Les banques d’Etat russes n’ont quasiment plus accès aux marchés de capitaux de l’Union Européenne et des Etats-Unis depuis le durcisssement des sanctions occidentales (31 juillet et 12 septembre respectivement) contre la Russie dans le cadre de la crise russo-ukrainienne.

-Il en résulte une sortie de capitaux avec pour effet la mise sous pression du rouble et des réserves de change, dont l’adoption d’un régime de change flottant est une conséquence directe, et une pénurie relative d’euros/dollars dans le système bancaire russe.

– Ces sanctions posent la question du risque d’une crise de liquidité, le refinancement de la dette bancaire russe en euros/dollars étant devenu difficile. Une crise de liquidité survient lorsqu’une banque ne détient pas assez d’actifs liquides pour faire face à ses engagements envers ses créanciers.

– La liquidité des bilans des banques et les réserves en devises de la banque centrale réduisent le risque d’une crise de liquidité à court-terme. A moyen-terme, la liquidité des banques d’Etat pourrait être mise à l’épreuve si les entreprises russes faisaient le choix de rembourser leurs dettes en devises en utilisant leurs dépôts bancaires.

En mettant en évidence le soutien de la Russie aux insurgés pro-russes de l’est de l’Ukraine, le crash du vol MH-17 survenu à la mi-juillet 2014 a déclenché un durcissement des sanctions économiques à l’encontre de la Russie de la part de l’UE et des Etats-Unis.

Depuis la mi-septembre, les banques d’Etat russes ne peuvent quasiment plus se financer sur les marchés de capitaux de l’UE et des Etats-Unis. Les banques d’Etat représentant 60% du système bancaire russe (la banque Sberbank 30% à elle seule), il s’agit de sanctions lourdes pour l’économie russe.

Ces sanctions font-elles courir un risque de crise de liquidité aux grandes banques d’Etat russes?

1 – L’impact immédiat des sanctions contre les banques d’Etat russes

L’impact immédiat des sanctions contre les banques d’Etat russes est triple: difficulté à se financer en euros/dollars, dépréciation du rouble et mise sous pression des réserves de change.

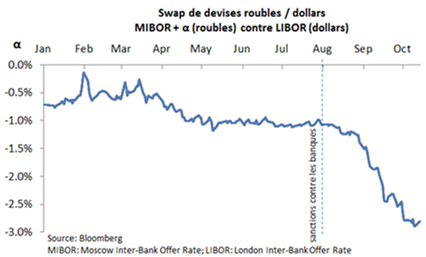

Depuis mi-septembre, les banques d’Etat russes (Sberbank, VTB, Gazprombank, Vnesheconombank et Russian Agricultural Bank) ne peuvent quasiment plus se financer (emprunts et émissions de titres sur des maturités supérieures à un mois) sur les marchés de capitaux de l’UE et des Etats-Unis. Elles peuvent néanmoins toujours conclure des swaps de devises (non soumis aux sanctions) qui leur permettent de transformer des emprunts en roubles en emprunts en dollars. Le 30 juillet 2014, soit un jour avant l’annonce des sanctions, pour échanger des flux en roubles contre des flux en dollars, une banque russe payait en taux d’intérêt (au pourvoyeur du swap de devises) le libor américain et recevait en moyenne le mibor[1]moins 1% (l’alpha du graphique ci-dessous) . Le 20 Octobre, le rapport était de libor américain contre mibor moins 3%. Ce renchérissement des swaps de devises reflète l’apparition d’une pénurie relative de dollars dans le système bancaire russe.

Ce train de sanctions met directement sous pression le taux de change. Les entités sous sanctions – banques d’états mais aussi certaines entreprises des secteurs de l’énergie (Rosneft, Lukoil, Gazprom Neft) et de l’armement (Rostec) – doivent en effet désormais vendre des roubles sur le marché des changes pour obtenir les devises nécessaires au remboursement de leurs dettes en devises. Cet accès réduit aux marchés de capitaux étrangers ainsi que la baisse du prix du pétrole expliquent la très forte dépréciation du rouble depuis juin (-25% face au dollar).

Afin de contenir la dépréciation du rouble, la banque centrale de Russie a dû récemment mutliplier ses interventions sur le marché des devises. Celles-ci se sont élevées à 30 Mds USD pour le seul mois d’octobre, soit 7% de ses réserves de change à fin octobre. Ces interventions n’étant plus jugées soutenables (réduction des réserves de change à un rythme soutenu) et efficaces (dépréciation du rouble ancrée dans les anticipations), la banque centrale de Russie a réorienté sa politique monétaire en adoptant un régime de change flottant pour permettre, notamment, de préserver les réserves de change.

L’impact immédiat des sanctions est donc celui de la difficulté des banques d’Etat russes à se financer en euros/dollars (directement ou indirectement via des swaps de devises) et la mise sous pression du rouble et des réserves de changes, comme en témoigne la réorientation récente de la politique monétaire vers un régime de change flottant.

2 – A court-terme, le risque d’une crise de liquidité bancaire semble éloigné

Pourquoi ces sanctions sont-elles de nature à pouvoir déclencher une crise de liquidité?

Une crise de liquidité survient lorsqu’une entreprise ne détient pas assez d’actifs liquides[2]pour honorer ses engagements vis-à-vis des créanciers. Or détenir des actifs liquides ne va pas de soi pour une banque. Tout d’abord parce-que le rôle fondamental d’une banque est d’accorder des prêts, or un prêt n’est pas un actif liquide[3]. Ensuite, parce-que détenir des actifs peu liquides, comme des prêts, est en général plus rentable que de détenir des actifs liquides, comme du cash. Ainsi, pour faire face à une dette qui arrive à échéance, une banque peut soit décider d’utiliser ses actifs liquides, soit décider de se refinancer.

Or, dans le cas des banques sanctionnées, le refinancement des dettes libellées euros/dollars est devenu très difficile car les marchés de capitaux de l’Union Européenne et des Etats-Unis sont quasiment fermés et le taux sur les swaps de devises s’est envolé (cf. graphique). Leur capacité à rembourser leurs dettes libellées en euros/dollars repose donc essentiellement sur leurs actifs liquides. Les analystes estiment que les actifs liquides en devises couvrent en moyenne une année de service de la dette en devises, sous l’hypothèse d’une stabilité des dépôts en devises. Le problème du remboursement de la dette en devises se poserait assez vite si la banque centrale de Russie ne détenait des réserves de change substantielles. Or ses réserves de change,substantielles, lui permettent d’intervenir sur le marché des changes pour assurer la liquidité de celui-ci et permettre ainsi aux banques d’obtenir des dollars en échange de roubles en quantités importantes. Ces réserves (excluant le stock d’or), de 430 Mds USD à fin octobre 2014, semblent confortables par rapport à la dette en devises des banques d’Etat, de l’ordre de 100 Mds USD.

La liquidité du bilan des banques d’Etat russes et les réserves en devises de la banque centrale de Russie réduisent donc considérablement le risque d’une crise de liquidité à court-terme.

3 – A moyen-terme, la liquidité des banques d’Etat russes pourrait être mise à l’épreuve par un retrait des dépôts des entreprises russes

Les entreprises russes détenant plus de la moitité des dépôts des banques russes (55%), leurs décisions financières ont de quoi significativement impacter la situation financière des banques d’Etat.

Le risque pour les banques d’Etat est que les entreprises puisent dans leurs dépôts bancaires (i.e. leur trésorerie) pour rembourser leur endettement extérieur. L’endettement extérieur des entreprises russes représente 60% de l’endettement extérieur de la Russie et est deux fois supérieur à celui du système bancaire. Une entreprise peut être amenée à prendre une telle décision si elle n’a pas ou plus suffisamment accès aux marchés de capitaux étrangers (comme c’est déjà le cas pour Rosneft, Lukoil, Gazprom Neft et Rostec en UE et aux US) ou si le refinancement de cette dette se fait à des taux trop élevés (en raison d’une pénurie de dollars dans le système bancaire russe par exemple). L’ampleur de la baisse des émissions des titres de dette des entreprises russes au premier semestre (-70%) suggère que le refinancement de leur endettement extérieur ne vas pas forcément être facile.

A titre d’exemple, la plus grande société pétrolière russe, Rosneft, a récemment demandé au fonds souverain russe de l’aide pour refinancer sa dette, aide qui lui a été refusée au motif que Rosneft a suffisemment de cash pour honorer pendant un certain ses engagements auprès de ses créanciers. Rosneft pourrait donc être amenée à puiser progressivement dans ses dépôts auprès des banques pour rembourser des dettes en devises qu’elle ne peut pas refinancer. Or les dépôts en devises de Rosneft sont colossaux: ils s’élèvent à 5 Mds $, soit près du tiers des actifs «très liquides» de Gazprombank, la troisième banque du pays.

A moyen-terme, la liquidité des banques d’Etat pourrait donc être mise à l’épreuve si le retrait des dépôts des entreprises russes prenait de l’ampleur.

Conclusion

Le spectre d’une crise bancaire russe declenchée par une crise de liquidité semble éloigné à court-terme compte tenu de la liquidité du bilan des banques, l’importance des réserves en devises de la banque centrale de Russie et la détermination de cette dernière à apporter de la liquidité en devises aux banques[4]. A moyen-terme, la liquidité des banques d’Etat pourrait être mise à l’épreuve si les entreprises russes faisaient le choix de rembourser leurs dettes en devises en utilisant leurs dépôts bancaires.

Si une crise de liquidite semble pour l’instant peu probable à court-terme, il n’en demeure pas moins que la liquidité des grandes banques russes est sous pression. Quel va en être l’impact sur le financement des entreprises et des ménages? Dans cette géopolitique des sanctions, l’enjeu semble de taille, car pour l’heure seuls 16% des Russes déclarent en ressentir les effets.

Notes:

[1] Le Mibor est le taux moyen auquel se prête (sans gager de titres) un échantillon d’une trentaine de banques russes. Il est calculé quotidiennement par la banque centrale de Russie sur des échéances données (courtes, de plusieurs mois).

[2] C’est à dire du cash ou des actifs pouvant être rapidement échangés contre du cash, comme des obligations d’Etat bien notées.

[3] Pour qu’une banque vende un prêt, celui-ci doit avoir un prix, or celui-ci n’existe pas d’office. L’établissement du prix de vente d’un portefeuille de prêts nécessite un travaille (audit, valorisation, recherche d’un acheteur) qui fait l’objet de certains métiers du conseil.

[4] Mise en place d’accords de rachats en devises avec les banques début novembre.

Références:

-Faits: Moscow Times, Financial Times, Bloomberg, Reuters

-Chiffres: Fitch Ratings, Standard and Poor’s, Bloomberg

-Communiqués de presse de l’Union Européenne

-Communqués de presse de la Banque centrale de Russie

-Etudes d’opinion du centre de recherche Levada

-Comptes annuels 2013 de Rosneft