Résumé :

– La mise en place de l’Union Bancaire est fondamentale afin de renforcer la zone euro en réduisant la fragmentation, brisant le cercle vicieux entre dette souveraine et bancaire et en améliorant la supervision.

– L’Union Bancaire pose un risque de réputation et d’arbitrage à la BCE qui se voit confier une double mission

– Les provisionnements des fonds de résolution et de garantie des dépôts ne semblent pas suffisants et risquent d’entacher la crédibilité de l’Union Bancaire à mener à bien ses missions.

Dans un premier article du même auteur paru sur le site de BSI Economics, nous avons présenté les principales composantes de l’Union Bancaire. Dans ce second article de ce dossier exclusif sur l’Union Bancaire, nous proposons d’exposer les raisons qui ont poussé à sa création, ainsi que les enjeux et les risques inhérents à la mise en place de ses 3 volets.

Après de nombreuses années de crises, où la zone euro a dévoilé sa fragmentation et sa fragilité, il a fallu compléter les institutions européennes afin de garantir plus de stabilité bancaire et financière dans le futur. L’Union Bancaire est là pour renforcer l’Europe et en particulier la zone euro et pour éviter de futures turbulences financières majeures. Mais l’Union Bancaire étant le produit de dures négociations, la solution optimale a parfois due être sacrifiée au profit du dénominateur commun, ce qui soulève plusieurs critiques sur sa structure.

Pourquoi l’Europe a-t-elle besoin de l’Union Bancaire ?

On peut distinguer 5 avantages, conjoncturels et structurels, pour la zone euro à la mettre en place.

1 – Compléter la monnaie unique et le marché bancaire de la zone euro

La stabilité du système monétaire repose avant tout sur la confiance en la capacité de transformer les billets en dépôt et vice versa, et en la capacité des banques à assurer le système de paiement et de transferts. Or ces croyances reposent sur la capacité des autorités à intervenir en cas de doute sur la viabilité d’une banque afin de garantir au minimum une continuité des services financiers de la banque. En outre, la création d’un plancher de garantie des dépôts identiques dans tous les pays de l’Union Européenne, ainsi qu’un fonds provisionné, assure que tous les euros des dépôts bancaires (qui représentent 83% de M1[1]en zone euro) aient la même valeur, puisque tous les pays de la zone euro feront partie de l’Union Bancaire afin d’éviter qu’un pays n’ait un euro « au rabais ». Assurance qui avait été partiellement remise en cause avec la crise chypriote en 2013 et qui ne sera réelle qu’une fois l’existence d’un fonds européen de garantie des dépôts réalisée.

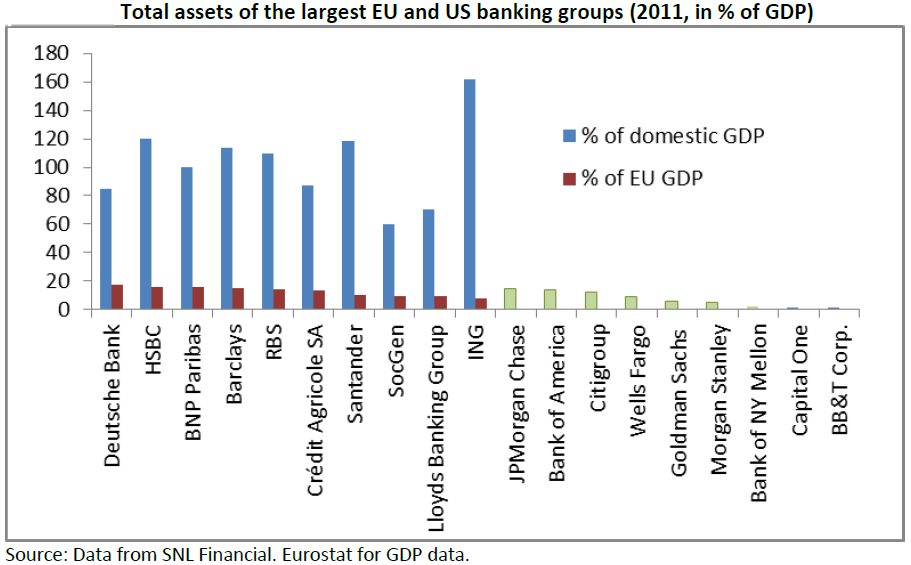

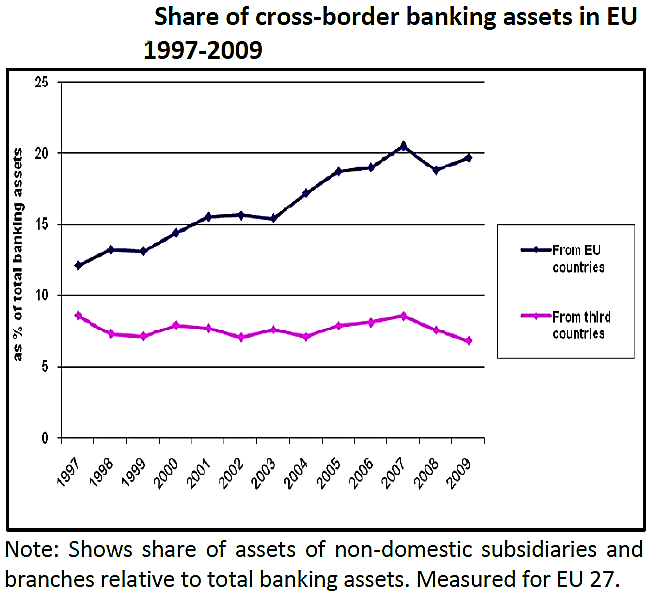

L’Union Européenne entre 1977 et 1993 a mis en place un système bancaire intégré. Deux directives principalement (12 décembre 1977[2], 15 décembre 1989[3]) organisent la liberté d’établissement et de prestation de services bancaires, en instituant un agrément unique. Tout établissement de crédit agréé par les autorités compétentes d’un Etat membre peut effectuer des opérations bancaires sur tout le territoire de l’Union Européenne. Les banques européennes sont depuis devenues très largement transnationales (cf graphique 1.). Celles-ci, que ce soit par leur taille (cf graphique 2.), ou par la complexité de leur dimension internationales, sont devenues trop grandes et complexes pour être secourues par un unique Etat de la zone euro. L’Union Bancaire remédie donc à une situation instable et complète l’européisation du marché bancaire.

Graphique 1

Source : Rapport Liikanen (2012)

Graphique 2

Source : Rapport Liikanen (2012)

Enfin L’Union Bancaire complète le marché bancaire européen en homogénéisant l’application des directives européennes de supervision, en particulier CRD IV (transposition de Bâle III dans la législation européenne). Avant la mise en place du MSU, chaque Etat disposait d’une marge de manœuvre non négligeable pour l’implémentation des directives de supervision, ce qui ne garantissait pas une égalité de traitement et laissant toujours de la place pour un biais national. Agarwal et al (2012) ont montré qu’aux Etats-Unis les régulateurs fédéraux sont moins conciliants que les locaux.

2 – Combattre la fragmentation croissante de la zone euro

La crise des subprimes puis la crise de la zone euro, ont révélé et la fragmentation de la zone euro, qui s’est traduit par une divergence des taux (souverains et des prêts bancaires) et une inégalité d’accès au crédit, en particulier pour les PME. Les taux de rejets (crédits refusés sur la demande totale de crédits auprès des banques) pour les PME en Espagne ou en Italie sont passés de 10% à 16% entre 2010 et 2013 alors qu’en Allemagne il est passé de 6% à 2.5%. En outre, comme le montre le graphique 3., les taux d’intérêts payés par les PME en Espagne ou en Italie est le double de celui payé en Allemagne.

Graphique 3

Source: Al-Eyd and Berkmen, 2013, p. 9

Enfin la fragmentation a été aggravée par le retour du biais domestique. Les superviseurs nationaux ont encouragé les banques à leur charge, à réduire leur exposition aux pays à risque, ce qui a renforcé le transfert de capitaux vers les pays refuges et au final a conduit à une renationalisation massive des dettes détenues par les banques. Cette fragmentation est une conséquence directe du fait que les banques des pays en difficultés sont devenues plus risquées en raison de la détention d’actifs de mauvaise qualité (conjoncture moins favorable qui augmente le taux de défaut des prêts et détentions de dette nationale de mauvaise qualité) ce qui fragilise ces banques. En même temps les Etats en difficulté sont devenus moins crédible en cas de nécessité d’intervention. L’Union Bancaire, en instituant le MSU et le MRU, assure la crédibilité du sauvetage d’une banque en difficulté en déchargeant les Etats de cette responsabilité, cf graphique 2, ce qui aidera à corriger ces divergences au sein de la zone euro.

3 – Sortir du cercle vicieux entre dette souveraine et bancaire

La crise financière de 2007 a fait exploser les niveaux de dette des Etats de la zone euro, que ce soit pour financer des plans de relance, nationaliser des banques, comme Northern Rock ou Dexia, ou mettre en place des prêts et garanties au secteur bancaire et des assurances. Or la majeure partie de cette dette nouvellement émise a été acheté par ces mêmes banques. Par exemple, entre novembre 2011 et avril 2013 le montant de dette souveraine détenue par les banques françaises a augmenté de 30% à 282 milliards d’euros dans le même temps le montant détenu par les banques italiennes ont augmenté de 60% à 404 milliards d’euros. Or comme nous venons de le voir, une part importante de la dette détenue par les banques s’est nationalisée. En conséquence, toute détérioration de la situation d’un Etat, en augmentant les spreads, dégrade mécaniquement[4]le bilan des banques qui détiennent sa dette. Et inversement toute détérioration du secteur bancaire d’un pays, peut forcer l’Etat à intervenir pour le soutenir, grevant encore plus sa situation budgétaire et ainsi de suite. L’Espagne ou l’Irlande ont particulièrement été victimes de ce cercle vicieux, le cas des cajas[5]espagnol est emblématique, ayant dû être massivement soutenues par l’Etat espagnol. En brisant le lien entre les Etats et le système bancaire du pays, l’Union bancaire rend ce type de scénario bien moins probable, grâce à l’existence de gardes fous avec le MSU, de plans de résolution et du fonds du MRU qui évitent l’intervention des Etats.

4 – Internaliser l’externalité d’une supervision nationale sur un marché international

Les superviseurs nationaux ont pour unique mission de préserver la stabilité du secteur bancaire national, sans se préoccuper de l’impact sur les secteurs bancaires des autres pays. Lors de la crise bancaire irlandaise, le gouvernement irlandais, a au départ, recapitalisé seul ses banques en difficulté, comme l’Anglo-Irish bank. Ce qui a soutenu indirectement les banques françaises, allemandes ou anglaises qui possédaient une filiale en Irlande, et garantie les nombreux dépôts anglais. L’Irlande a donc, au départ, soutenue seule son secteur bancaire alors que de nombreux autres pays y avaient aussi des intérêts.En particulier en Europe, les banques sont devenues transnationales, cf graphique 1. Toute décision d’un superviseur national a donc un impact important sur les autres pays de la zone euro. La gestion de la faillite de Dexia par exemple a nécessité la coordination de la France, de la Belgique et du Luxembourg. L’Union Bancaire formalise cette coopération et évite tout risque d’externalité négative d’un superviseur national.

5 – Réduire le risque de capture par l’industrie financière

Le risque de capture, énoncé par le prix noble George Stigler décrit une situation lors de laquelle une institution publique de régulation, bien que destinée à agir en faveur de la collectivité, finit par servir des intérêts privés. Ainsi le fait de nommer d’anciens employés de banques au sein d’institutions chargées de superviser le secteur bancaire, peut poser la question du risque de capture. Aux Etats-Unis par exemple, la SEC (Securities and Exchange Commission) a été soupçonnée de capture réglementaire dans le cas de l’affaire Madoff.

Dans le cadre de l’Union Bancaire, la concentration des pouvoirs de supervision, le fait de les confier à une institution jouissant d’une forte crédibilité et d’une expertise reconnue, et enfin la mise en place d’une certaine distance (géographique et politique surtout), diminue le risque de capture par l’industrie financière.

Les problématiques qui restent en suspens

L’Union Bancaire est un progrès indéniable, mais étant le résultat de multiples négociations et compromis, de nombreux défis restent en suspens et pourrait entraver son bon fonctionnement.

1 – Une structure critiquable

Si le choix de confier la supervision à la BCE se justifie par le fait que cette dernière détient déjà de larges informations sur la santé des banques dans le cadre de sa mission de stabilité du système monétaire et de par sa réputation bien établie, le risque est que sa réputation soit mise en cause en cas de faillite de banques sous sa supervision. Or si une banque centrale voit sa réputation se dégrader, c’est sa capacité à orienter les marchés financiers qui est remise en question. Situation que la Banque Centrale d’Angleterre (BoE) a vécue en 1990, ce qui a conduit le gouvernement à lui retirer sa mission de supervision des banques en 1997 pour la confier au Financial Services Authority (FSA).

En outre de ce risque de réputation, il se pose un risque d’arbitrage entre la politique monétaire et la mission de supervision. Par exemple en cas d’inflation doublée d’une crise bancaire, la BCE devrait d’un côté augmenter son taux directeur et de l’autre le baisser. Toutefois il semble plutôt s’imposer l’idée que la mission de supervision doit prendre le taux directeur comme donné et jouer sur d’autres instruments pour accomplir sa mission.

Se pose aussi la question des moyens mis à disposition de la mission de supervision. La BCE est autofinancée, or sa nouvelle mission de supervision exige un budget conséquent. L’Union Bancaire ne sera crédible que si des moyens adéquats, aussi bien financier que humain, sont mis en place. Du côté du budget du MSU, Il est prévu qu’il soit séparé du budget lié à la conduite la politique monétaire. Le budget du MSU sera abondé par des redevances annuelles payées par les banques placées sous la responsabilité du MSU. Concernant les ressources humaines, le MSU et le MRU sont en train de drainer de nombreux cadres des autorités de supervision nationales, garantissant un personnel expérimenté, mais fragilisant à court terme les régulateurs nationaux.

Le choix de se focaliser sur les plus grandes banques de la zone euro (environ 130 directement prises en charge par le MSU) est critiquable car les banques comme les cajas espagnoles très touchées par la bulle immobilière ou les landesbank allemandes, très impliquées dans la titrisation, peuvent être aussi source de crise financière. Si la BCE peut décider de prendre en charge n’importe quelle banque, ne pas les superviser directement c’est potentiellement ne pas voir une montée des risques.

2 – Des niveaux de provisionnement des fonds inadéquats

Le fonds du MRU, représentant 1% des dépôts couvert, devrait arriver à 55 milliards d’euros en 2024. Son mode de calcul est basé sur le montant des dépôts, ce sont donc les banques de détail qui seront les contributeurs majeurs, au contraire de celles se finançant sur les marchés. Ce mode de calcul risque de favoriser le recours à la liquidité de marché, plus volatile, ainsi que l’utilisation de la titrisation, techniques qui permettent aux banques de se financer avec un minimum de dépôts et donc de cotiser moins au fonds du MRU. Mais ces pratiques qui vont à l’encontre d’un objectif de marché bancaire stable.

Si l’on compare le montant retenu pour le fonds du MRU aux sommes avancées par les Etats depuis 2007, la taille du fonds apparait insuffisante en cas de faillite d’une banque majeure. Pour la France, on chiffre à 413 milliards d’euros le montant des aides et garanties publiques qui ont été fournies au cours de la crise financière (Alpha Value, 2013): 320 milliards de garanties de refinancement (via la Société de Financement de l’Économie Française), 40 milliards de recapitalisations temporaires et 53 milliards pour la partie française de Dexia (environ 6 milliards en recapitalisation et 47 en garantie de refinancement). Pour l’Allemagne, le chiffre est de 480 milliards, pour l’Irlande de 400 milliards, pour le Royaume-Uni de 363 milliards d’euros, pour les Pays-Bas 220 milliards d’euros, pour l’Espagne de 130 milliards d’euros. Et si le fonds du MRU est autorisé à emprunter en cas de nécessité, une crise majeure qui épuise ses réserves risque aussi de l’empêcher de pouvoir lever suffisamment de fonds.

Toutefois, le fonds du MRU n’est pas le seul moyen d’action. L’ « Emergency Liquidity Assistance » (ELA) déjà employé durant la crise pour venir au secours des banques irlandaise, pourrait cohabiter avec le fonds du MRU mais continuer à jouer le rôle de PDR et n’aider que les banques en crise de liquidité. Le plus probable reste que l’ELA soit remplacé par le fonds du MRU. Le Mécanisme Européen de Stabilité (MES) pourra lui aussi recapitaliser directement les banques. Un accord de principe a été trouvé début mai 2014 qui devrait permettre au MES de recapitaliser les banques avec les mêmes conditions d’actions que le MRU. Mais si les fonds du MES sont bien plus importants (700 milliards d’euros) et augmentent la crédibilité du MRU dans sa capacité à faire face à une crise grave, il faut rappeler que l’objectif du MES est avant tout de soutenir les Etats et non les banques et que les conditions d’utilisation des fonds du MES nécessitent que les Etats participants s’entendent, ce qui n’est pas cohérent avec la nécessité d’une action rapide en cas de risque de faillite d’une banque. La question de la cohérence du fonds du MRU se pose aussi, car ce dernier n’ayant pas les moyens de sa mission (devant faire appel à un autre fonds en cas de crise grave), sa crédibilité est incertaine.

Le futur fonds de garantie des dépôts ne représentera, lui, que 0.8% des dépôts couvert, ce qui risque d’être insuffisant en cas de faillite majeure voire de ruée au guichet concernant plusieurs banques. Ces niveaux de fonds inadéquats sont la principale critique actuelle de l’Union Bancaire et le principal point faible, au point de pouvoir remettre en cause sa crédibilité.

3 – Le problème de séquentialité

L’Union Bancaire est un tout, les 3 piliers se complètent entre eux. Toutefois il n’était pas envisageable de les implémenter en même temps, il a fallu mettre en place une séquentialité pour faciliter les négociations, au risque de fragiliser l’Union Bancaire lors de la phase de transition.

La mise en place du MSU sans le MRU jusqu’en 2015, signifie que la BCE va communiquer sur la situation des banques sans avoir aucun moyen d’action, ce qui peut aggraver la situation de ces banques, principalement dans les petits pays de la zone euro (Slovénie, Chypre). La mise en place d’un stess-test et de l’AQR vont effectivement permettre à la BCE de faire le point sur la situation du système bancaire, mais si les résultats indiquent qu’une banque n’est pas assez capitalisée, le MSU n’aura aucun moyen d’action et devra si besoin faire appel à des programmes d’urgences comme le MES, ce qui ne sera pas un bon signal de capacité de gestion courante du système bancaire et de la volonté de normalisation. Or, même l’utilisation du MES nécessite l’assentiment des 17 pays de la zone Euro, ce qui va à l’encontre même de la finalité du MRU.

Le fonds du MRU sera constitué sur 8 ans et sa mutualisation reste menacée par les Etats qui disposent d’un droit de veto, ce qui va faire perdurer cette incertitude sur une période longue.

Concernant le fonds de garantie des dépôts, aucun accord n’a encore été négocié. Pire, de nombreux Etats ont affiché leur désapprobation face à la mise en place d’un fond de garantie des dépôts lors des négociations sur le MRU. Or une Union Bancaire incomplète ne pourra jamais atteindre ses objectifs.

4 – Risques de problèmes de coordination avec les autorités et agences nationales

Plusieurs agences européennes ont été mise en place ces dernières années afin de favoriser la coopération entre les agences nationales comme l’Autorité Bancaire Européenne ou l’European Systemic Risk Board (ESRB). Or malgré le risque de doublon avec l’Union Bancaire, leur suppression n’est pas à l’ordre du jour. Le risque de doublon avec l’ESRB est clair et menace de poser des problèmes de coopération. Concernant l’ABE, si un compromis a été trouvé qui confie à l’ABE le rôle de régulateur, avec pour objectif par exemple d’uniformiser l’application des règles prudentielles, et à la BCE celui de superviseur ; la séparation des tâche n’apparait pas aussi nette dans la pratique. Si la mission de conduire les stress tests a été retirée à l’ABE pour être confiée à la BCE, l’ABE conduit l’AQR et participe à la mise en place du stress-test avec la BCE.

Enfin, il faudra voir comment se déroule la coordination entre les superviseurs nationaux et la BCE. Si l’ABE aura pour rôle de trancher les éventuels litiges entre la BCE et les régulateurs nationaux, la question se pose sur la coordination au jour le jour, concernant les transmissions de données par exemple.Les Etats conservent un certain poids au sein de l’Union Bancaire, en particulier lors de la phase de montée en puissance, ce qui risque de limiter sa capacité d’action. Ils disposent par exemple d’un droit de veto sur la mutualisation du fonds du MRU et restent impliqués dans le processus de résolution (au conseil de résolution) ce qui risque de rallonger les délais au travers de négociations.

Conclusion

La mise en place de l’Union Bancaire est indispensable à la zone euro pour répondre à ses défis actuels et futurs, mais elle reste inachevée et bancale tant que les 3 piliers ne sont pas pleinement institués.

Notes:

[1] M1 est le premier agrégat, ces agrégats vont, du plus restreint au plus large, de M1 (agrégat ne comprenant que les montants les plus immédiatement exigibles comme les sommes placées sur les comptes courants) à M3

[2] La directive de 1977 écarte la plupart des obstacles à la liberté d’établissement des banques et autres institutions de crédit ; fixe des principes communs d’octroi de licences bancaires ; introduit le principe de base du contrôle par le pays d’origine.

[3] La directive de 1989 lève les derniers obstacles : confirme le principe d’un agrément unique autorisant les banques et autres établissements de crédit à offrir leurs services dans toute la Communauté, par l’entremise de succursales ou directement ; les autorités nationales de contrôle doivent reconnaître mutuellement les agréments délivrés par les autres Etats membres ; une liste des activités bancaires est établie ; un niveau minimal de capital de 5 millions d’Ecus est exigé pour fonder une banque ; des règles de surveillance sont énoncées concernant entre autres la gestion interne et la vérification des comptes

[4] Relation inverse entre le taux d’une obligation et sa valeur.

[5] Banques régionales espagnoles très impliquées dans le financement de l’immobilier et des infrastructures.

Références:

Agarwal, Sumit, David Lucca, Amit Seru, and Francesco Trebbi, (2012), ―”Inconsistent Regulators:

Evidence from Banking »,‖National Bureau of Economic Research, No. 17736, January.

BCE, (2014), « Progrès réalisés dans la mise en oeuvre opérationnelle du règlement relatif au mécanisme de surveillance unique », Rapport trimestriel du MSU 2014/2

Jézabel Couppey-Soubeyran, (2013), Interview, « L’Union Bancaire, un projet incomplet », BSI Economics

Christian de Boissieu, (2014), “Towards a Banking Union: Open Issues”, report of Conference co-organised by the College of Europe and the European Commission’s Joint Research Centre in Bruges in April 2013

Duncan Lindo, Katarzyna Hanula-Bobbitt, (2013), “Europe’s banking trilemma”, Finance Watch

Guillaume Arnould, (2014), « L’Union Bancaire, un projet fondamental mais inachevé (1/2) », BSI Economics.

Jeffery Gordon, Georg Ringe, (2014), « How to save bank resolution in the European banking union », Vox

MEMO/13/1176, Commission Européenne (2013)

MEMO/14/295, Commission Européenne (2014)

Morgane Delle Donne, (2013), « Union bancaire: le Mécanisme de résolution unique (SRM) va-t-il remplacer l’Emergency Liquidity Assistance (ELA) dans la gestion des crises de liquidité bancaire? », BSI Economics

Patrick Artus, Agnès Bénassy-Quéré, Laurence Boone, Jacques Cailloux et Guntram Wolff, (2013), « Un chemin en trois étapes pour réunifier la Zone Euro », Document de travail du CAE

Rishi Goyal, Petya Koeva Brooks, Mahmood Pradhan, and al., (2013), “A Banking Union for the Euro Area”, IMF Staff Discussion Note February 2013 SDN/13/01

Thorsten Beck, (2013), « Banking union for Europe – where do we stand?”, Vox

Victor Lequillerier, (2013) , « Et le Mécanisme de Supervision Unique est arrivé … », BSI Economics

Zsolt Darvas And Silvia Merler, (2013), « The European Central Bank In The Age Of Banking Union”, Bruegel Policy Contribution Issue 2013/13 October 2013