Résumé :

– L’Italie est de retour en récession au deuxième trimestre 2014, de manière inattendue,alors qu’elle avait tout juste renoué avec la croissance au quatrième trimestre 2013.

– Le recul du PIB de l’Italie au premier trimestre aurait pu apparaître comme un simple accident de parcours, surtout du fait de la présence d’un « effet camion », dont l’effet a été négatif sur l’activité.

– Le recul du PIB de l’Italie au premier trimestre 2014 (-0,1 %) avait surpris la plupart des analystes en raison du redressement des principales enquêtes de conjoncture.

– Alors que l’écart entre les enquêtes de conjoncture et l’activité semble se réduire progressivement, l’Italie arrive n’échappera pas à une nouvelle année de récession en 2014 (-2,4 % en 2012 et -1,8 % en 2013) compte tenu de l’acquis de croissance négatif (-0,2 % à l’issu deuxième trimestre) et du bas niveau des enquêtes.

L’Italie est entrée à nouveau en récession[1]au deuxième trimestre 2014 (-0,2 %, après -0,1 % au premier trimestre), alors qu’elle avait tout juste renoué avec la croissance au quatrième trimestre 2013 (+0,1 %), après neuf trimestres de récession. Ce nouveau recul du PIB de l’Italie est inattendu (+0,2 % selon le Consensus Forecasts du mois d’août) au regard de l’amélioration du climat des affaires observée lors du premier semestre 2014. Compte tenu des effets d’acquis négatifs, l’économie italienne serait de nouveau en récession cette année.

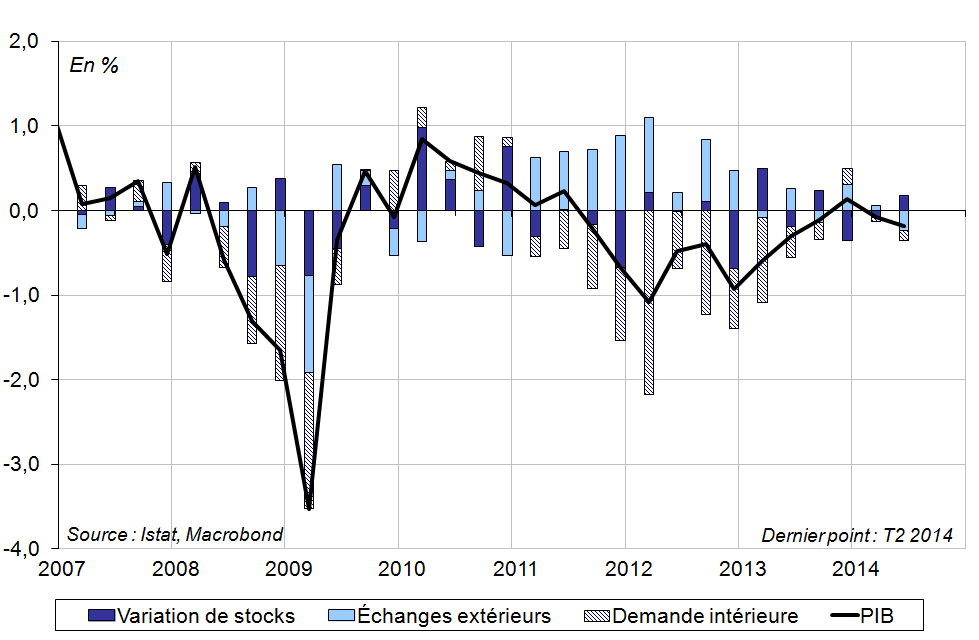

L’activité corrigée des variations saisonnières et des jours ouvrés a reculé de 0,2 % au deuxième trimestre 2014, après avoir déjà baissé au premier trimestre 2014 (-0,1 %). La consommation privée a légèrement augmenté pour le deuxième trimestre consécutif (+0,1 %), tandis que l’investissement s’est fortement contracté (-0,9 %), du fait d’un nouveau recul marqué dans le secteur de la construction (-0,9 %) et d’une baissée prononcée de l’investissement en équipements (-1,5 %). Après avoir diminué de 7,7 % au premier trimestre, l’investissement en matériel de transport a rebondi de 1,5 % au deuxième trimestre. Le commerce extérieur a contribué défavorablement à l’activité (-0,9 %), du fait d’une hausse des importations (+1,0 %) et de la stabilité des exportations (graphique 1).

Graphique 1: PIB de l’Italie et ses composantes

Sources : Istat, Macrobond, BSI Economics

Avec un nouveau recul de son activité au deuxième trimestre, la baisse du PIB de l’Italie au premier trimestre 2014 ne peut plus être identifiée comme un simple accident de parcours.

Au 1er trimestre 2014, l’Italie a été victime de « l’effet camion »

Le recul du PIB de l’Italie au premier trimestre 2014 aurait pu apparaître comme un simple accident de parcours, surtout du fait de la présence d’un « effet camion », dont l’effet a été négatif sur l’activité. Entrée en vigueur le 1er janvier 2014 pour les camions, la norme euro 6 a introduit des exigences communes concernant les émissions des véhicules à moteur et de leurs pièces de rechange spécifiques, conduisant à un renchérissement du prix des camions (Diesel en particulier). Elle sera appliquée à partir du 1er septembre 2015 pour les autres véhicules et risque de créer un mouvement similaire sur les immatriculations de véhicules particuliers.

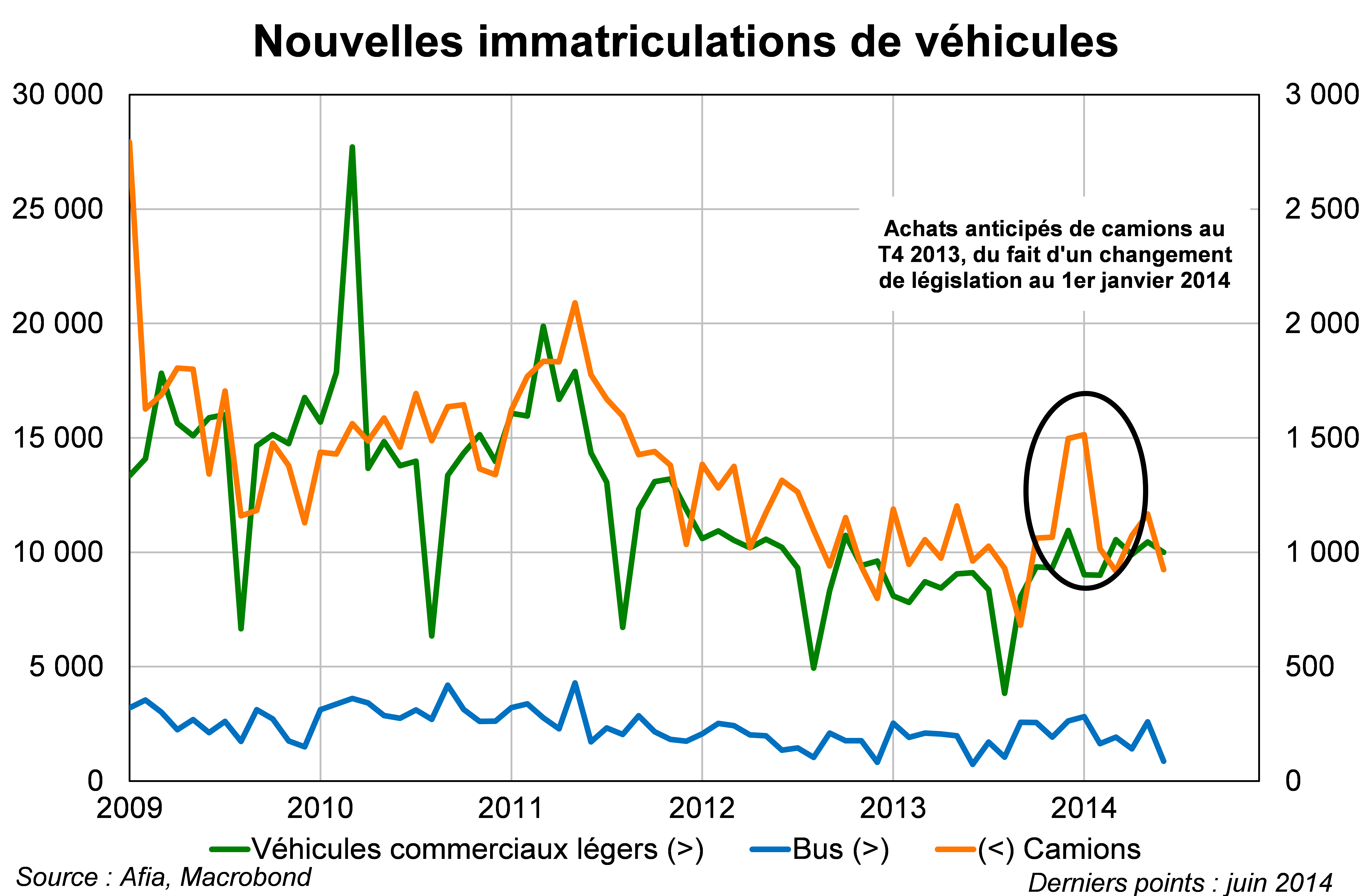

L’investissement en matériel de transport, dont le poids s’élevait à 1,4 % du PIB en 2012, a contribué à une baisse du PIB de 0,11 point de pourcentage. Bien que cette série soit particulièrement volatile, l’ampleur de ces variations est exceptionnelle et semble décrire un comportement d’investissement anticipé. En Italie, comme en France d’ailleurs, une forte hausse des immatriculations de camions a ainsi été enregistrée au quatrième trimestre 2013, suivie d’un contrecoup marqué au premier trimestre (cf. graphique 2). Cette évolution atypique tend à confirmer l’existence d’un « effet camion » positif au quatrième trimestre 2013 et négatif au premier trimestre 2014.

Sous l’hypothèse d’une croissance nulle de l’investissement en matériel de transport depuis le troisième trimestre 2013, « l’effet camion » aurait augmenté le PIB du quatrième trimestre de 0,26 % et diminué celui du premier trimestre de 0,13 %.

Graphique 2 : Nouvelles immatriculations de véhicules commerciaux

Sources : Afia, Macrobond, BSI Economics

Pourtant, ce seul effet conjoncturel ne permet pourtant pas de masquer la déconnexion des enquêtes de conjoncture et de l’activité depuis le début de l’année.

Seconde explication : Le décrochage des enquêtes de conjoncture par rapport à l’activité commence à se résorber

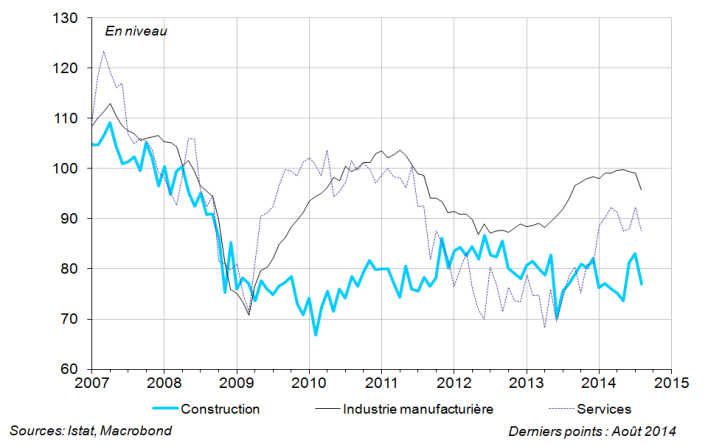

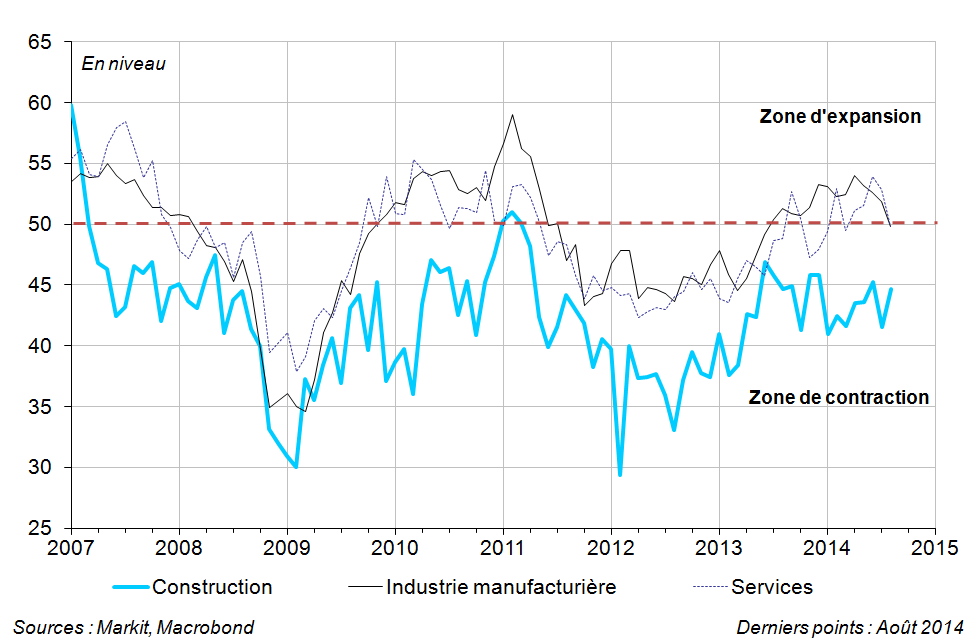

Le recul du PIB de l’Italie au premier trimestre 2014 (-0,1 %) avait surpris la plupart des analystes, qui espéraient un retour progressif de la croissance après la sortie de récession entamée au quatrième trimestre 2013 et surtout en raison du redressement des principales enquêtes de conjoncture (Istat, Commission européenne, PMI). En effet, au premier semestre 2014, les différents indices Istat du climat des affaires avaient commencé à se redresser. L’indice manufacturier, dont les capacités prédictives sont les plus élevées en raison de l’effet d’entraînement sur l’économie, avait presque rejoint sa moyenne de long-terme (100) au deuxième trimestre (graphique 3). Les indices PMI de Markit s’étaient également progressivement redressés au cours des deux premiers trimestres, laissant suggérer une légère accélération de l’activité sur la période.

Pourtant, cette embellie du climat des affaires ne s’est pas matérialisée dans les données d’activité au premier semestre. Alors qu’un écart s’était creusé entre le niveau des enquêtes de conjoncture et l’activité au premier semestre, celui-ci a commencé à se résorber depuis le mois de juillet, les enquêtes étant désormais orientées à la baisse. Selon les enquêtes PMI, l’embellie semble désormais terminée, l’indice du secteur manufacturier étant même repassée en zone de contraction en septembre pour la première fois depuis treize mois. Les indices des autres secteurs n’incitent guère à l’optimisme, puisque les services et la construction sont également en territoire négatif. Les perspectives ne sont guère plus enthousiasmantes du côté des enquêtes nationales, parce que les différents indicateurs s’éloignent désormais de plus en plus de leur moyenne de long-terme pour se rapprocher de leur niveaux observés en 2012-2013, années de fortes contractions de l’activité.

Graphique 3 : Enquêtes Istat du climat des affaires

Sources : Istat, Macrobond, BSI Economics

Graphique 4 : Enquêtes PMI

Sources : Istat, Macrobond, BSI Economics

Conclusion

En trois ans, l’Italie a connu onze trimestre en récession sur douze possibles et son PIB en volume est 9 % inférieur à celui d’avant crise. Le retour en récession de l’Italie au deuxième trimestre 2014 est une mauvaise surprise compte tenu de la franche amélioration du climat des affaires sur la période. Alors que l’écart entre les enquêtes de conjoncture et l’activité semble se réduire progressivement, l’Italie n’échappera pas à une nouvelle année de récession en 2014 (-2,4 % en 2012 et -1,8 % en 2013) compte tenu de l’acquis de croissance négatif

(-0,2 % à l’issu deuxième trimestre) et du bas niveau des enquêtes.

Ce constat est d’autant plus difficile à accepter pour les Italiens que la loi de finances pour 2014 a marqué une pause dans le processus d’ajustement budgétaire et que le gouvernement Renzi a fait du retour de la croissance une de ses priorités, avec la mise en place de mesures concrètes en faveur du pouvoir d’achat[2].

(Rédaction achevée en septembre 2014)

Notes

[1] Le terme récession désigne une contraction de l’activité durant au moins deux trimestres d’affilée.

[2] Le plan « Le bon tournant » présenté le 12 mars 2014 par M. Renzi comprenait une baisse moyenne des cotisations mensuelles de 100 euros sur la feuille de paie des revenus annuels inférieurs à 25 000€, soit une augmentation du revenu de 1 000€ net par an pour les salaires mensuels inférieurs à 1 500€ par mois. Devenue effective en mai 2014, le montant total de cette mesure est évalué par le gouvernement italien à 10 Mds€.