Le crowdfunding, la naissance d’une nouvelle industrie dans le paysage de l’intermédiation financière mondiale – Partie 3 –

Résumé :

– Le crowdfunding est une industrie en plein essor qui représente plus de 5 Milliards de dollars levés en 2013 dans le monde, dont près des 2/3 aux États-Unis, et atteindrait 10 Milliards à fin 2014.

– En France, ce marché est en forte croissance en dépassant les 150 Millions d’euros levés en 2014, contre moins de 10 Millions avant 2011.

– Cette jeune industrie se structure et se fait une place dans le paysage du financement, aux côtés des banques et des acteurs traditionnels du financement des particuliers et des entreprises.

– La France est un des pays les plus avancé, tant au niveau réglementaire que par l’écosystème qui s’est constitué ces dernières années, et a tous les atouts pour devenir demain un acteur incontournable du financement participatif dans le monde.

Depuis 2010, l’industrie mondiale du crowdfunding est en hyper croissance. Ce nouvel outil de financement permet l’accès au financement de projets privés de financements bancaires substitués par des financements participatifs. Comme toutes les jeunes industries, le secteur connait une multiplication rapide des acteurs du crowdfunding ainsi que des utilisateurs (backers et porteurs de projets) qui permettent de faire évoluer le métier.

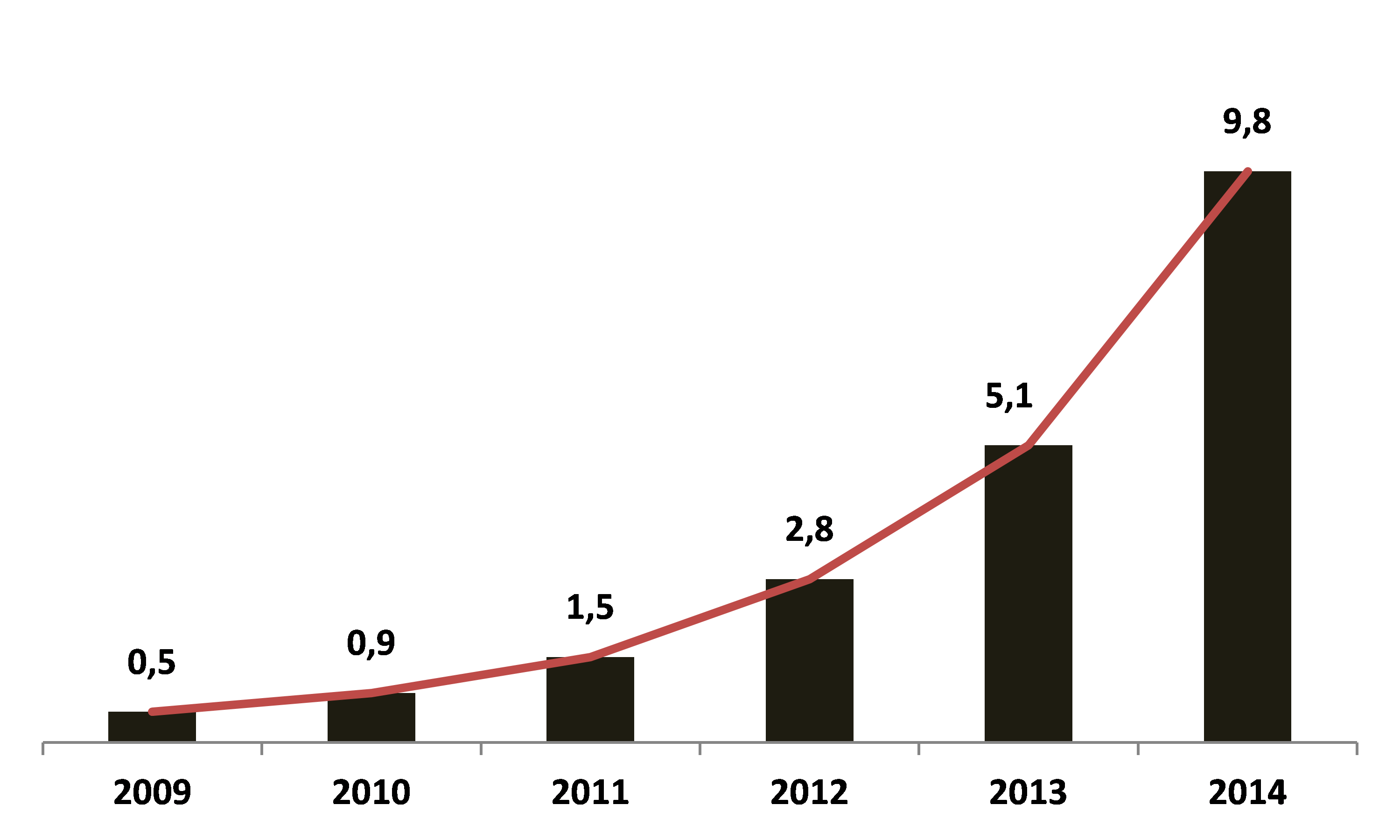

1 – Croissance mondiale du crowdfunding

Dans le monde, l’industrie est passée de 530 Millions[1]de dollars levés par les crowdfunding, à plus de 5,1 Milliards de dollars à fin 2013. Les prévisions pour 2014 tablent sur un marché qui atteindrait les 10 Milliards de dollars.

Evolution des montants levés par le crowdfunding dans le monde (en Milliards de dollars)

Sources : Statista, Massolution, BSI Economics

Les Etats-Unis représentaient près de 60% des montants collectés dans le monde en 2012. Mais les spécificités réglementaires nationales ne permettent pas de faire de ce marché le plus dynamique du monde. C’est du côté du Royaume-Uni que l’évolution est la plus rapide. Avec 350 Millions d’euros levés en 2012, le marché a atteint 2,3 Milliards d’euros en 2014. Cette croissance est portée par le financement des entreprises. Les montants levés par l’equity crowdfunding ont été multipliés par 22 entre 2012 et 2014, atteignant 111 Millions d’euros en 2014[2]. Les montants levés par les plateformes de P2P business lending ont été multipliés par plus de 12, frôlant le milliard d’euros en 2014. Enfin, l’invoice trading, qui peut s’apparenter à de l’affacturage[3]par le crowdfunding a vu son poids être multiplié par 7,5 dans l’industrie, atteignant 528 millions d’euros en 2014. Les institutionnels comme les fonds ou les family offices mais aussi les particuliers fortunés ont donc accès à une nouvelle classe d’actifs, qui consiste en de la dette corporate court terme. Avec plus de 3 Milliards d’euros levés par l’industrie du crowdfunding outre-manche, cette dernière est de loin la plus mature en Europe et dans le Monde.

2 – Croissance du crowdfunding en France

Le crowdfunding français, avec le taux de croissance plus élevé du monde, a su s’imposer comme le principal marché d’Europe continentale. Selon le dernier baromètre réalisé par Compinnov pour l’association Financement Participatif France (FPF) le marché français a vu les montants collectés multipliés par 2 en 1 an passant de 78,3 M€ collectés en 2013 à 152 M€ en 2014.

Comme dans le reste du monde, la jeune industrie se caractérise par la multiplication des plateformes. Selon François Desroziers[4], en 2011 « le crowdfunding était confidentiel avec Wiseed dans l’equity, Babyloan dans le microcrédit, et les trois principales plateformes de don contre don, Ulule, KissKissBankBank et MyMajorCompany ».

L’institut d’études économiques Xerfi[5], dénombrait à mi-2014 80 plateformes actives en France, dont plus de 75% avait moins de 3 ans d’existence.

Les créations/lancements de plateformes de crowdfunding en France

Sources : Xerfi, BSI Economics

Selon Xerfi, les premières défaillances[6]de plateformes commencent à être observées. Dans le secteur du financement participatif, les marges sont réduites étant donné le rôle d’intermédiaire et par conséquent les volumes pour atteindre une rentabilité suffisante doivent être élevés.

3 – Volonté politique forte de faire de la France une place forte du crowdfunding

Le marché français a aussi bénéficié d’un fort soutien politique qui a permis son développement rapide. Les discours politiques, comme celui d’Arnaud Montebourg lors de la fête du crowdfunding qui s’est déroulée en 2014, consistaient dans le fléchage de l’épargne des français vers l’économie réelle. Cette volonté s’est traduite au moment des Assises de l’entrepreneuriat par la mise en place d’un cadre juridique qui permette le développement de la finance participative. Ainsi, l’Etat a démontré sa volonté de mieux reconnaitre la prise de risque de l’investissement à long terme. Cela a donné lieu à une loi votée en Septembre 2014 qui a permis la reconnaissance de l’activité de financement participatif par des plateformes définies par le statut de prestataires de services d’investissement, ou de conseillers en investissements participatifs. François Desroziers confirme que « l’Etat a su soutenir avec cette loi[7]les plateformes face aux réticences, ou du moins les méfiances du secteur bancaire ».

4 – Structuration du marché

Partout dans le monde, on dénote une forte multiplication des plateformes actives dans le crowdfunding. La Commission Européenne anticipe néanmoins à moyen terme une consolidation des marchés de l’equity crowdfunding et du prêt, notamment le prêt rémunéré. A l’inverse, les marchés du don et du prêt social pourrait connaitre, si ce n’est une multiplication des acteurs, une spécialisation qui réduirait leur champs d’action mais induirait à chacune un monopole sur son secteur. François Desroziers confirme cette analyse et pense que lorsque l’industrie sera mature le marché connaitra une « concentration des acteurs en fonction des différents métiers et des différentes promesses » et envisage « un écosystème combinant des grandes plateformes leaders sur leur segment et de petites plateformes spécialisées ».

De plus, la structuration passera, comme observé outre atlantique, par l’internationalisation des plateformes. En Europe, ce phénomène pourra être entravé par les différences réglementaires entre les pays, et freiné par les spécificités nationales de financement. Néanmoins, l’internationalisation des plateformes, compte tenu de l’activité et des montants en jeu sera nécessaire pour assurer la viabilité et la solidité financière des plateformes.

Enfin, l’arrivée d’acteurs d’envergure mondiale, à l’instar de Google, Alibaba ou JingDong[8]pourrait accélérer le phénomène d’internationalisation des plateformes et bouleverser le paysage actuel du financement participatif mondial.

5 – Réaction des secteurs historiques

Le futur de l’industrie dépend également de la réaction des banques à l’arrivée de ces nouveaux acteurs, notamment en France, où les banques détiennent un quasi-monopole, que ce soit sur le financement des entreprises ou le prêt aux particuliers.

Actuellement en France, c’est sous la forme de partenariats que les banques s’introduisent sur le marché du crowdfunding. Ainsi, Wiseed, leader français de l’equity crowdfunding concluait en début d’année un partenariat avec le Crédit Coopératif afin d’orienter les entreprises vers Wiseed en cas de besoins en capital, et élargir ainsi leur base d’investisseurs. De même, des partenariats entre les banques et les plateformes de crowdlending sont de plus en plus fréquents pour les principales plateformes de prêt comme Unilend ou Prêt d’Union. Enfin, dans le prêt solidaire, Spear a dès le début su inclure les banques dans leur schéma de financements. Selon eux, les services proposés par les banques et les plateformes de crowdfunding ne sont pas « parfaitement substituables ». Et d’ajouter que « la question de l’expérience d’un nombre croissant d’utilisateurs vis-à-vis de leur épargne devrait amener les banques à se positionner soit en communiquant, soit en intégrant l’innovation à leur mode de fonctionnement ».

Wiseed a également annoncé leur volonté de lever un fonds de private equity. Il reste à savoir comment l’industrie du capital-investissement va se positionner et réagir à l’arrivée de ces nouveaux investisseurs en capital. L’impact du crowdfunding pouvant potentiellement détourner de l’industrie du capital-investissement les personnes physiques, qui représentent actuellement une des sources principales du capital-investissement avec plus d’1Md€ investis chaque année dans les fonds français de capital investissement[9].

6 – Pénétration du marché et effet de communication/lobbying

Le potentiel de croissance de l’industrie dépendra également de la pénétration du marché. Aujourd’hui, le nombre de projets financés se multiplient ainsi que le nombre de contributeurs. La fidélisation des utilisateurs est essentielle à la pérennité du modèle de crowdfunding.

En France, le dernier baromètre 2014 publié par FPF fait état de 1,3 millions de financeurs, pour 84 880 projets financés, dont 30% de ces projets l’ont été au cours de l’année 2014. Un sondage de l’institut Think[10]a tenté d’évaluer le potentiel de pénétration du marché. Du côté de l’offre de financement, ils estiment que 7% de la population française a déjà investi, prêté ou donné de l’argent via le crowdfunding. Ils envisagent également que le nombre de financeurs potentiels en France pourrait, à court ou moyen terme, atteindre 24 millions de personnes. Du côté de la demande de financement, ils concluent que la population française a un fort potentiel en termes de création d’entreprises. Ils évaluent que 2,1 millions de projets de création d’entreprise pourraient se concrétiser dans les 2 ans. Sur cette manne, 60% des futurs chefs d’entreprises se disent intéressés par le crowdfunding comme source de financement de leur projet. Les entrepreneurs déjà en activité déclarent, pour 1/3 d’entre eux, envisager le crowdfunding comme source de financement.

Ces chiffres montrent l’importance pour le crowdfunding français de faire preuve de pédagogie afin d’accompagner les français à opérer des changements drastiques dans la gestion de leur épargne. Il faudra les accompagner dans ce changement et également les protéger ou les prévenir des risques inhérents à l’activité d’investisseurs, prêteurs. Car les français restent encore largement passifs et averses aux risques. De ce côté, l’industrie du crowdfunding a multiplié les initiatives afin de communiquer au mieux sur leur activité par le biais d’associations comme FPF, mais aussi par la création de sites d’actualité dédiés au financement participatif français. L’Etat et l’AMF[11]ont également été acteurs de ce mouvement en publiant des guides à destination d’un très large public qui pourrait s’intéresser au financement participatif. L’Etat a également créé un observatoire du crowdfunding hébergé par BPIFrance.

7 – Pouvoir de la foule et viabilité des modèles à long terme

Au-delà de la fidélisation d’un large public d’utilisateurs (financeurs ou porteurs de projets), l’industrie devra confirmer son modèle. Jusqu’à aujourd’hui, le financement et l’intermédiation financière est un milieu d’experts. Leurs compétences et expériences leurs confiaient la légitimité dans les choix de financement. Le crowdfunding repose sur le pouvoir prédictif de la foule, et sa capacité à choisir les bons projets et à ne pas financer les mauvais. Les premiers résultats d’études universitaires seraient plutôt encourageants pour la jeune industrie.

Conclusion

L’industrie du crowdfunding est en plein essor en France, comme dans le reste du monde. Les réglementations nationale, européenne et internationale seront essentielles pour déterminer les avantages nationaux ainsi que de permettre une croissance soutenable et détermineront la place du financement participatif dans l’économie. Le crowdfunding pourrait devenir demain une réelle alternative aux problématiques de placement des ménages, mais également d’investisseurs institutionnels en quête de rendement et de diversification. La France a tous les atouts pour se positionner comme un acteur incontournable du financement participatif européen et mondial.

Références:

– Interview de François Desroziers réalisée pour BSI Economics par Pierre-Michel Becquet le 25 Octobre 2014

– Baromètre de l’année 2014 du Crowdfunding en France, Financement Participatif France, Mars 2015

– Baromètre du 1er semestre 2014 du Crowdfunding en France, Financement Participatif France, Septembre 2014

– Baromètre de l’année 2013 du Crowdfunding en France, Financement Participatif France, Mars 2014

– « Le crowdfunding ou financement participatif en France », Precepta Groupe Xerfi, Septembre 2014

– « Economie sociale et solidaire : les enjeux actuels d’un secteur en plein essor », BSI Economics, Octobre 2014

– « 1er panorama des industries créatives : Au cœur du rayonnement et de la compétitivité de la France », EY, Novembre 2013

– « MovingMainstream : The european Alternative Finance Benchmarking Report », University of Cambridge, EY,Février 2015

– « Crowdfunding innovative ventures in Europe : The financialecosystem and regulatorylandscape », European Commission, Février 2015

– « Les français, leurs entrepreneurs et le crowdfunding », Sondage réalisé par l’institut Think pour Lendopolis et le Conseil Supérieur de l’ordre des Experts-Comptables, Janvier 2015

Sources:

[1] Source : Statista

[2] Source : MovingMainstream, Université de Cambridge EY, Février 2015

[3] L’affacturage consiste à anticiper l’encaissement d’une créance future en sous-traitant le recouvrement à un tiers

[4] Directeur général délégué de SPEAR. Retrouvez son interviewpour BSI Economics publié dans la partie 1du dossier sur le crowdfunding

[5] Source : » Le crowdfunding en France » publiée par Xerfi, éditeur indépendant d’études économiques sectorielles.

[6] Liquidation ou redressement judiciaire

[7] Ordonnance n°2014-559 du 30 Mai 2014 et le décret n°2014-1053 du 16 Septembre 2014

[8] Géant chinois de l’internet

[9] Source : Activité des acteurs français du capital investissement en 2013

[10] Source : Les français, leurs entrepreneurs et le crowdfunding

[11] Autorité des Marchés Financiers