Résumé :

– Le financement des entreprises est assuré à 70% par le crédit bancaire.

– La nouvelle règlementation bancaire Bâle III pourrait restreindre l’accès au crédit … au risque de compromettre le financement de l’économie française.

– La titrisation « responsable » permettrait de corriger en partie les effets néfastes de cette réforme prudentielle sans pour autant négliger la stabilité financière.

– Les assureurs, à la recherche de rendements compte-tenu du contexte actuel de taux bas, apparaissent naturellement comme d’importants investisseurs potentiels.

Cet article fait suite à un précédent article présentant les principaux aspects de Solvabilité 2 et de son impact sur les assureurs et sur le financement de l’économie.

La réforme prudentielle Solvabilité 2 s’inscrit dans un ensemble plus large de nouvelles règlementations financières supranationales (Bâle III, EMIR, MIF2 …) visant à renforcer la stabilité financière. Elle doit donc être appréhendée dans une approche plus globale. En France, la banque demeure l’interlocuteur privilégié pour le financement des TPE, PME et ETI. Le financement de l’économie privée est en conséquence par nature fortement dépendant de la plus ou moins forte appétence des banques à délivrer des crédits.

Or, les nouvelles exigences règlementaires Bâle III visent à renforcer la solidité financière des banques et ainsi promouvoir la stabilité financière à travers le renforcement des fonds propres devant être mis en face de leurs engagements. A fonds propres constants, elles restreignent ainsi la faculté des banques à octroyer des crédits ce qui pourrait s’avérer désastreux pour le financement de l’économie française. Un dilemme se pose apparemment entre stabilité financière et financement des entreprises tous deux indispensables au bon fonctionnement de l’économie. Une solution à ce problème proposée par certains spécialistes serait, à l’instar de ce qui existe dans d’autres pays développés, une désintermédiation bancaire davantage marquée reposant principalement sur la titrisation. L’idée, source actuellement de nombreux débats, serait de transférer les risques portés par les banques sur les crédits à d’autres investisseurs typiquement les assureurs. Effectivement, ces derniers, professionnels du risque, disposent de capacités d’investissement énormes (ils possèdent près de 2 000 milliards d’euros de placements) et doivent faire face à une forte diminution du rendement de leurs actifs.

La titrisation, une arme anti-crise ?

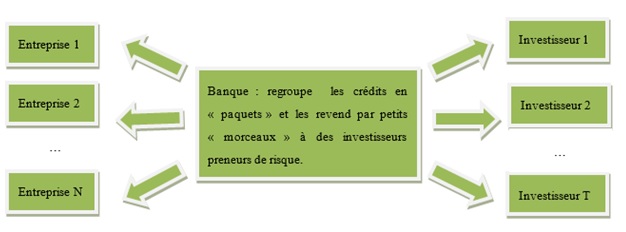

Le mécanisme de titrisation des crédits accordés aux entreprises (ou aux particuliers) qui permettrait aux banques de libérer du capital pour financer davantage les sociétés non financières, est schématiquement le suivant :

Le financement des PME/ETI par le crédit plutôt que par une ouverture / augmentation de capital est davantage plébiscité par les chefs d’entreprise. En effet, ces derniers craignent souvent que l’émission d’actions à de nouveaux investisseurs engendre une perte de contrôle ainsi que des obligations de transparence et administratives trop importantes.

Les assureurs ne disposent pratiquement pas à l’heure actuelle dans leur portefeuille d’actifs de crédits d’entreprises de petite ou moyenne taille. Afin de diversifier leurs investissements et d’accroître le rendement de leurs placements dans le contexte actuel de taux bas (les OAT 10 ans s’échangent actuellement avec un taux voisin de 1%), ils seraient susceptibles d’être des investisseurs potentiels. Des assureurs ont par exemple déjà fait part publiquement de leur intérêt pour investir dans de tels fonds commun de titrisation. D’ailleurs, cette volonté de financement des entreprises de taille modeste s’est déjà matérialisée par la forte participation des assureurs aux fonds Novo et Nova, lancés par la Caisse des Dépôts et Consignations. Par exemple, les fonds Novo, composés de prêts obligataires à un taux d’intérêt relativement attractif (entre 4% et 6%), ont permis l’investissement de 461 millions d’euros dans seize entreprises depuis leur lancement en 2013. D’ici l’année prochaine, l’enveloppe totale devrait s’élever, selon les objectifs initiaux, à 1.015 milliard d’euros.

En outre, les assureurs pourraient s’intéresser davantage aux crédits immobiliers européens à travers des mécanismes de titrisation ce qui permettrait mécaniquement aux banques de financer davantage les entreprises. En effet, selon une étude réalisée récemment par « The Economist Intelligence Unit » pour Blackrock, basée sur des entretiens avec des dirigeants d’organismes d’assurance mondiaux, même si de nombreuses difficultés existent, les assureurs devraient accroître leurs investissements dans des titres immobiliers.

De plus, les titrisations de « haute qualité » (tranches séniores) sont pénalisées dans Solvabilité 2 assez souplement puisque les chocs appliqués à ce type d’investissement sont proches de ceux d’une obligation BBB(pour une duration de 10 ans).

Cependant, il est impératif d’encadrer rigoureusement de tels montages financiers afin de ne pas reproduire les erreurs ayant conduit à la crise financière de 2008 dite des « subprimes ». C’est pourquoi, dans le but de restaurer la confiance envers ces produits, de sécuriser les investissements et de maintenir durablement la stabilité financière, il apparaît indispensable de développer une titrisation dite « responsable » répondant aux critères suivants :

– Alignement des intérêts et responsabilisation pénale (obligation de moyen) de toutes les parties prenantes : l’ensemble des intervenants (hors organismes de contrôle et Banque de France) dans le montage financier sont fortement intéressés financièrement au résultat financier découlant de chaque opération. En particulier, la banque, demeurant l’interlocuteur unique des emprunteurs et accordant les prêts devrait prendre à minima une participation de l’ordre de 30% dans chaque opération.

– Vente des crédits régulée et adaptée aux risques encourus.

– Renforcement des sanctions pécuniaires et pénales en cas de fraude ou délit en lien avec ces opérations de titrisation.

– Simplicité. En effet, une trop forte complexité des produits financiers peut engendrer de la part des acheteurs une mauvaise appréhension des risques sous-jacents.

– Interdiction de monter des produits financiers complexes (titrisation au carré …) sur ce type de sous-jacent.

– Notation sérieuse et rigoureuse de ces produits rétribuée par le prélèvement d’une taxe (absence de lien financier direct avec l’agence de notation). Par exemple, la Banque de France, experte sur le rating des TPE, PME et ETI pourrait faire partager ses connaissances en la matière à l’ensemble des acteurs en étant responsable de la notation de ces produits titrisés. De plus, il apparaît opportun qu’elle ouvre la banque de données FIBEN (Fichier bancaire des entreprises) aux investisseurs afin que ces derniers puissent appréhender correctement les risques éventuels de perte.

– Renforcement du pouvoir accordé au contrôleur. L’Autorité des Marchés Financiers (AMF) pourrait être en charge de l’agreement ainsi que du suivi et contrôle de ces produits.

– Plateforme d’échanges des titres au sein d’un marché réglementé.

– Communication claire et transparente aux investisseurs. Un tableau de bord régulier sur l’évolution du portefeuille permettrait aux investisseurs de disposer d’une information la plus complète leur permettant d’évaluer assez finement les risques encourus.

La titrisation « responsable » des crédits accordés aux entreprises (ou aux particuliers) pourrait ainsi alléger le bilan des banques. En conséquence, à niveau de fonds propres et de solidité financière (vision Bâle III) équivalents à aujourd’hui, l’octroi de financements, bénéfique à l’économie française via la distribution de crédit, serait facilité. La titrisation « responsable » apparaît à l’heure actuelle comme une véritable solution aux faibles investissements réalisés par les entreprises impactant négativement leur taux de marge et donc leur capacité future à investir sans quoi elles ne peuvent survivre durablement.

L’achat de crédits titrisés « responsables » de « haute qualité » par les assureurs entre parfaitement dans la logique de diversification des placements prônée par la Directive Solvabilité 2. De plus, il leur permettrait de lutter contre la baisse continue des rendements financiers qui pourrait éventuellement mettre en danger leur solvabilité (assureurs vie) dans un futur proche. Le concept de titrisation pourrait également être source d’une meilleure solvabilité pour les assureurs (non vie). En effet, la titrisation appliquée aux passifs des assureurs (non vie) leur permettrait de transférer, à travers la conception d’ILS (Insurance Linked Securities), certains risques assurantiels aux investisseurs. Les ILS présentent l’avantage d’être faiblement corrélés aux marchés financiers d’où une source de diversification (et donc une probabilité de pertes globales amoindrie en cas de crise financière) pour les investisseurs (fonds de pension, hedge funds, family offices…). Ces mécanismes de transferts de risques assurantiels connaissent actuellement un développement notable mais restent limités principalement aux risques catastrophes (cyclones, tempêtes, séismes, inondations …).

Une titrisation « responsable », sans pour autant fragiliser le système financier, offre en conséquence de belles perspectives de financement de l’économie. Elle faciliterait ainsi une sortie de crise et le retour de la croissance tant espérée.

Conclusion

Les nouvelles règles prudentielles Bâle III s’appliquant bientôt aux banques apparaissent beaucoup plus dangereuses que la Directive Solvabilité 2 pour le financement de l’économie. Effectivement, cette réforme vise à accroître drastiquement les exigences de solvabilité des banques. Or, ces dernières sont à l’heure actuelle les interlocuteurs privilégiés des TPE, PME et ETI pour assureur leur financement à travers l’endettement. C’est pourquoi, afin de limiter les effets indésirables de Bâle III sur le financement de l’économie, nous assistons ces derniers temps à une forte volonté politique française et européenne, de la Banque Centrale Européenne (rachats d’Asset Backed Securities) et du régulateur (allégement des contraintes de capital) de relancer la titrisation.

Cette dernière consiste à transférer le risque, lié par exemple aux crédits des entreprises ou immobiliers, des banques vers des investisseurs tels que les assureurs. Elle présente ainsi l’avantage de dissocier partiellement octroi de crédits et nouvelle réglementation prudentielle bancaire. Une titrisation « responsable » des crédits des PME/ETI (ou des particuliers) apparaît en conséquence comme une arme anti crise et un solide rempart contre les effets supposés néfastes de Bâle III sur le financement des entreprises sans pour autant remettre en cause la stabilité financière.

Compte tenu du contexte actuel de taux bas, les organismes d’assurance sont à la recherche de rendements supérieurs à ceux délivrés par les obligations souveraines.

De plus, ils communiquent sur leur volonté d’accentuer leurs investissements à destination des entreprises et disposent de près de 2 000 milliards d’euros de placements. C’est pourquoi, les assureurs apparaissent comme d’importants investisseurs potentiels pour ces produits structurés « responsables ».

Bibliographie :

Nombreux articles de presse publiés par L’Argus de l’Assurance

Rapports annuels de la FFSA

Diverses publications de la Banque de France et de l’ACPR

EIOPA

« Solvabilité 2, titrisation et financement de l’économie française (1/2) », Romaric Chalendard (janvier 2015), BSI Economics.

« Activité du capital investissement en 2013 », AFIC

« Les conséquences de Solvabilité II sur le financement des entreprises », Anne Guillaumat de Blignieres et Jean-Pierre Milanesi (février 2014), Les éditions des JOURNAUX OFFICIELS