Résumé :

– Les déséquilibres courants dans la zone euro se sont très largement creusés durant la décennie 1999-2008, et ont contribué à la crise des dettes souveraines

– Un rééquilibrage est à l’œuvre aujourd’hui, à travers une nette amélioration des comptes courants des pays de la périphérie

– Cependant ce rééquilibrage repose sur des mesures de « dévaluations internes », non soutenables à moyen terme

Introduction

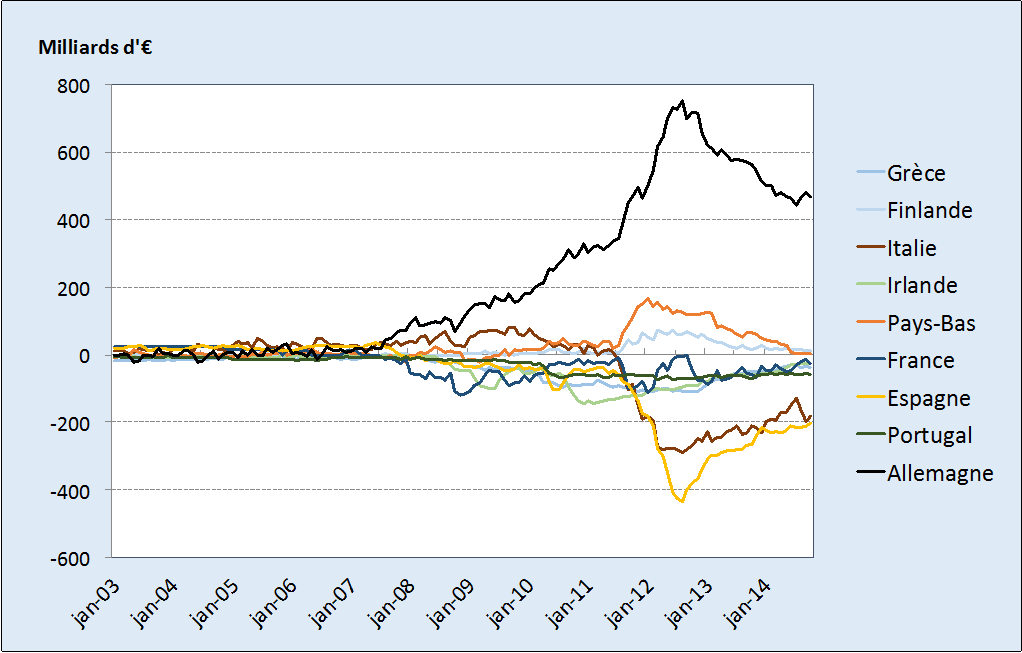

L’analyse des soldes de la plateforme TARGET 2 (plateforme de paiement entre banques centrales nationales au sein de l’Eurosystème) permet d’illustrer les déséquilibres des positions des banques centrales de la zone euro les unes par rapport aux autres à partir de 2008, et leur relative contraction depuis la fin de l’année 2012. En effet, dans les pays qui perdent la confiance des investisseurs, les soldes TARGET 2 se sont détériorés à partir de 2008 tandis que le phénomène est opposé dans les pays qui bénéficient des rapatriements de capitaux comme l’Allemagne ou les Pays-Bas. Leurs investissements dans les autres pays de la zone euro se réduisent tandis qu’ils continuent de réaliser des excédents courants conséquents. Si les pays périphériques ne possédaient pas l’euro, ces déséquilibres se seraient traduits par des dévaluations (diminution des réserves de change).

Graphique 1. Soldes TARGET 2, 2003-2014

Source : Auteur, Macrobond, BSI Economics

I – Le rôle des déséquilibres des comptes courants dans la crise dans la zone euro

A- La montée de trois déséquilibres macroéconomiques jusqu’en 2008

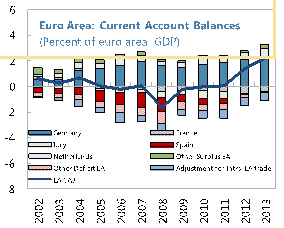

Le solde cumulé des balances courantes du groupe Espagne, Grèce, Italie, Portugal et Irlande atteint -8% de leur PIB en 2008. Dans le même temps, la dette extérieure nette de ces pays atteint 60% de leur PIB.

A l’opposé, l’Allemagne et les Pays-Bas sont excédentaires sur cette période. Le graphique 2 nous montre que le solde courant globalement équilibré de la zone Euro masque en fait d’importantes disparités entre le centre et la périphérie.

Graphique 2. Composition par pays du compte courant de la zone euro, 2002 – 2013

Source : FMI, Macrobond, BSI Economics

La détérioration des comptes courants des pays périphériques de la zone euro est due à 1) une forte croissance de la demande intérieure qui soutient les importations, et 2) dégradation de la compétitivité de ces pays qui entame leurs performances à l’exportation.

Premièrement, la croissance de la demande interne soutient une hausse des importations. L’appartenance à la zone euro a permis aux pays périphériques de bénéficier de taux d’intérêt bas et donc de conditions d’endettement très favorables, et d’un afflux de capitaux étrangers guidés par la perspective du rattrapage économique de ces pays. L’homogénéité des spreads et les taux d’intérêts faibles pendant les années 2000 ont entraîné une forte progression de l’endettement privé et public. De plus, la hausse des salaires et les taux de chômage relativement faibles ont entraîné une forte croissance de la demande intérieure et des importations.

Deuxièmement, la dégradation de la compétitivité diminue les performances à l’export. L’abondance de liquidités dans les pays de la périphérie a profité aux secteurs non échangeables comme la construction et le commerce de détail. De plus, l’importante croissance des salaires et des prix a érodé la compétitivité-prix des secteurs échangeables d’où une diminution des exportations. La conjonction de ces deux phénomènes entraine une forte croissance de l’endettement, largement externe et une détérioration de la compétitivité dans un contexte de faibles marges de manœuvre politique (politique budgétaire contrainte par les déficits publics et pas d’autonomie de la politique monétaire).

Parallèlement, le centre améliore sa position. La dynamique des pays du centre et du Nord de la zone euro est radicalement opposée. Le cas de l’Allemagne est particulièrement représentatif, le payas réalisant de très importants excédents courants. Avec près de 6% par an sur la dernière décennie, c’est aussi le pays qui a les excédents les plus importants en termes absolus, 283M€ en 2012. Cela s’explique par plusieurs raisons. Jusqu’en 2011 l’Allemagne a la demande interne la moins dynamique (de 2000 à 2011 elle ne progresse que d’un peu plus de 5%), d’où une hausse limitée de ses importations alors que ses exportations profitent de la demande forte des autres pays de la zone et d’une faible élasticité-prix de ses produits (forte valeur ajoutée et forte compétitivité hors coût). Dans le même temps, les coûts salariaux et l’indice des prix progressent moins vite en Allemagne que dans les autres pays de la zone, ce qui lui donne un avantage compétitif. Sur la période 2002-2012, les Pays-Bas réalisent aussi des excédents courants de 5,6% du PIB (stagnation des CSU, réexportations des produits chinois à destination de l’Allemagne).

B- Les mécanismes de la crise des dettes souveraines

Les déséquilibres de la zone euro (endettement public, privé, dette externe) ont exposé les pays périphériques à un risque de retournement des flux de capitaux, et sont devenus problématiques quand leur soutenabilité a été remise en cause. En effet, les crises immobilières et bancaires en Espagne et en Irlande et les déficits publics Grecs et Portugais ont fait peser un risque d’éclatement sur la zone euro. Le phénomène de sudden stop des investissements étrangers a mis un terme à l’endettement facile, tandis que ces pays font désormais face à des contraintes de deleveraging public et privé dans un contexte de faibles perspectives de croissance, des politiques d’austérité, une très importante montée du chômage et un sauvetage du secteur bancaire très coûteux pour les finances publiques (Espagne, Irlande).

II – Un rééquilibrage est-il en cours aujourd’hui ?

Les pays périphériques de la zone euro subissent une importante contrainte extérieure. L’affaiblissement des capacités exportatrices de ces pays les contraint à restaurer leur compétitivité au prix d’une contraction de la demande intérieure et des « dévaluations internes ». Cependant, l’Allemagne, qui avait opéré cette dévaluation au milieu des années 2000, continue d’afficher une excellente compétitivité à l’export, ce qui rend le rééquilibrage plus difficile pour les pays périphériques dont les exportations se font majoritairement à destination de marchés européens atones.

A- Un rééquilibrage par la contraction de la demande intérieure et des mesures de dévaluations internes

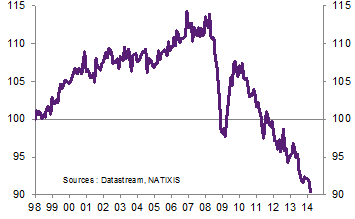

Les pays périphériques de la zone euro subissent aujourd’hui une perte de leurs capacités de production industrielle, c’est ce qu’on peut voir sur le graphique 3 avec la chute des capacités de production manufacturière à partir de 2008. Cela est dû aux nombreuses faillites et au ralentissement des investissements productifs.

Graphique 3. Capacité de production manufacturière (base 100 en 1998) périphérie de la zone euro et Italie

Source : Natixis, Macrobond, BSI Economics

L’objectif des pays déficitaires était de rééquilibrer leurs comptes courants par une relance des exportations portées par une amélioration de la compétitivité. Mais la conjonction de politiques d’austérité, du désendettement public et privé, d’une hausse du chômage et d’une croissance atone ont aboutit à une contraction de la demande interne, et des importations.

Ainsi, entre 2008 et 2012, les soldes courants (il s’agit bien ici des comptes courants et pas des soldes budgétaires, cf Philippe Waechterpage 1 graphique 4) de la Grèce, de l’Irlande, du Portugal et de l’Espagne se sont améliorés de 8 à 10 points de PIB. Mais ces objectifs ont été atteints au prix d’une longue récession.

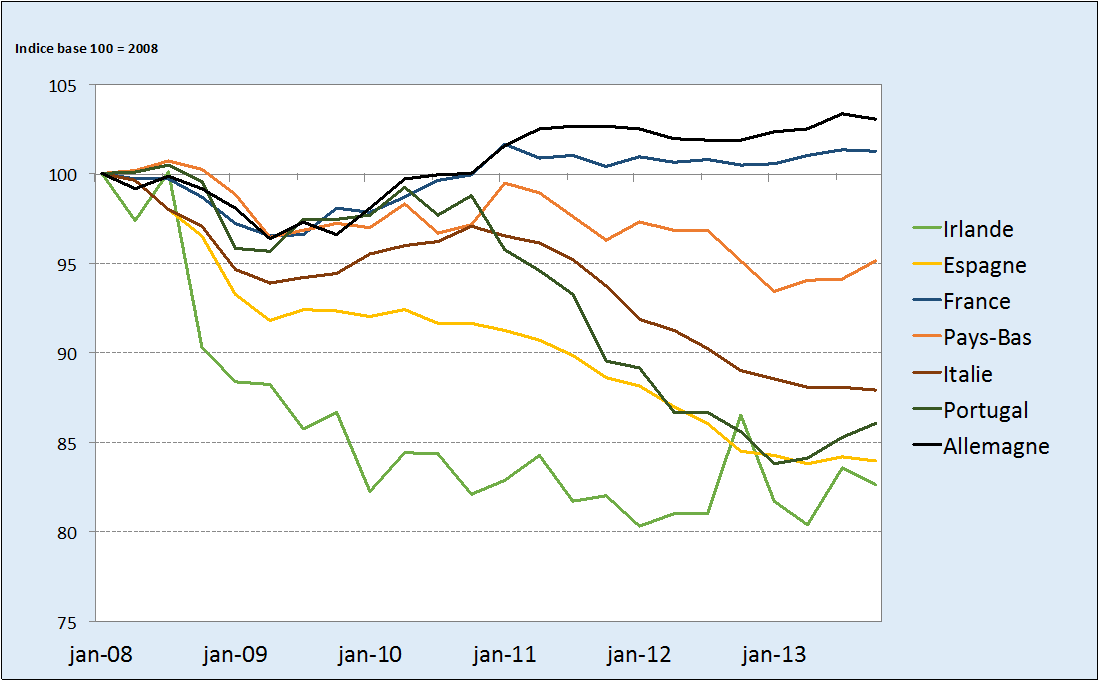

En reprenant l’évolution de la demande interne avec 2008 comme année de base, on s’aperçoit que c’est en Allemagne que la demande interne est la plus robuste. L’Irlande, l’Espagne, le Portugal ou encore l’Italie connaissent des trajectoires de demande interne très négatives, conséquence notamment des politiques d’austérité.

Graphique 4. Evolution de la demande domestique dans la zone euro depuis 2008

Source : Auteur, Macrobond, BSI Economics

Entre 2009 et 2013, les pays périphériques de la zone euro ont aussi amélioré leur compétitivité-prix en opérant des « dévaluations internes », c’est-à-dire en réduisant les coûts salariaux unitaires, résultats à la fois d’ajustements des salaires et de gains de productivité.

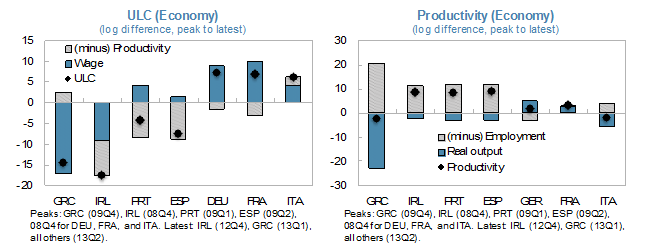

Le graphique 5 présente les évolutions des coûts salariaux unitaires en Grèce, Irlande, Portugal, Espagne, Allemagne, France et Italie et les contributions des salaires et de la productivité. Exception faite de la Grèce et de l’Italie, les gains de productivité ont joué un rôle important dans la réduction des coûts salariaux unitaires, mais résultent d’une hausse des destructions d’emplois plutôt qu’une croissance de la production. En Irlande, au Portugal et en Espagne, les destructions d’emplois sont plus importantes que la réduction de la production, d’où une meilleure productivité. En revanche, on constate qu’en France, en Allemagne et en Italie, les coûts salariaux unitaires ont augmenté sur la même période, et les gains de productivité ont été très faibles voire négatifs en Italie.

Graphique 5. Coûts salariaux unitaires (à gauche) et productivité (à droite) en zone euro

Source : FMI, BSI Economics.

Le rééquilibrage des comptes courants est donc majoritairement dû à des effets cycliques. La contraction de la demande interne par la hausse du chômage et les pressions à la baisse sur les salaires résultent de mécanismes de « stabilisation automatique », ainsi que de politiques d’austérité budgétaire. Sans réelles améliorations structurelles des composantes du solde courant, le retour de la croissance économique dans les pays périphériques pourrait être synonyme de nouveaux déficits externes.

B- Mais l’Allemagne conserve une meilleure compétitivité

La large part des exportations allemandes à destination des pays extérieurs à la zone euro et dans les pays émergents à plus forte croissance a contribué à de meilleures performances d’exportations. A l’opposé, la croissance des exportations a été plus faible dans les pays périphériques à cause à la fois d’une spécialisation sur des marchés à faible croissance (tourisme en Grèce) et d’une dépendance à la demande atone de la zone euro (Portugal, Espagne, Italie).

La croissance des exportations pour les pays de la zone euro sur la période 2008-2012 est majoritairement due à une croissance de la demande hors-zone euro. Ainsi, l’Allemagne, qui a une plus faible part de ses exportations à destination de la zone euro réalise de meilleures performances d’exportations (+4%) que le Portugal (-0,5%), qui réalise 75% de ses exportations en zone euro.

De plus, les pays périphériques se spécialisent dans la production de biens à plus faible valeur ajoutée et sont en concurrence directe avec des pays émergents sur ces produits. Les dévaluations internes auraient donc des effets limités sur la croissance des exportations dans la mesure où les gains de compétitivité se font plutôt vis-à-vis de pays à bas coûts de main d’œuvre (déjà très compétitifs sur les prix).

Le rééquilibrage en « trompe l’œil » des comptes courants de la périphérie ne semble pas soutenable à moyen-terme, il appelle donc des politiques plus ambitieuses : des réformes en profondeur en périphérie pour relancer les exportations (montée en gamme, diversification géographique), et plus de solidarité des pays excédentaires pour rééquilibrer les niveaux de compétitivité dans la zone (inflation supérieure en Allemagne par exemple).

Conclusion

Les « dévaluations internes » seules ne suffisent pas à rééquilibrer les comptes courants entre le centre et la périphérie de la zone euro. Ces pays ont une base industrielle trop faible, qui ne leur permet pas d’améliorer significativement leurs exportations, même avec une meilleure compétitivité.

Pour relancer les exportations, les pays périphériques doivent rediriger les facteurs de production des secteurs non-échangeables vers les secteurs échangeables. Ces processus sont lents et leurs bénéfices ne se matérialiseront qu’à plus long terme.

Dans la mesure où les pays périphériques de la zone euro subissent une contrainte d’équilibre extérieur et voient leur industrie se contracter, la mise en place de transferts du centre vers la périphérie est nécessaire à la fois pour réduire les inégalités entre les deux régions, et pour financer des investissements de soutien de la croissance potentielle dans ces pays.

Bibliographie :

– Patrick Artus, Quelle est l’ampleur du fédéralisme nécessaire dans la zone euro ? Il faudrait transférer 600Mds€ par an du cœur vers la périphérie, Natixis, juin 2014

– Ruben Atoyan, Jonathan Manning, Jesmin Rahman, Rebalancing : evidence from current account adjustment in Europe, IMF Working Papers, mars 2013

– Clément Bouillet, Zone euro, vers une (re)convergence économique ?, BSI Economics, janvier 2014

– Thierry Tressel, Shengzu Wang, Rebalancing in the Euro Area and cyclicality of current account adjustments, IMF Working Papers, juillet 2014

– Philippe Waechter, Zone euro – vers un nouvel équilibre, Natixis AM, novembre 2013