Résumé :

– En 2014, la montée du risque géopolitique et les déséquilibres entre offre dynamique et demande faiblissante auront eu raison du prix du pétrole.

– L’offre de pétrole restera vigoureuse en 2015, notamment grâce à une politique agressive de l’OPEP et par l’intensification de la production de pétrole et gaz de schiste par les États-Unis.

– La demande de pétrole est en perte de vitesse sous les effets du ralentissement avéré de l’économie chinoise.

– En 2015, le prix du pétrole devrait rester sur des niveaux anormalement bas mais connaître cependant quelques pics de volatilité jusqu’à ce qu’offre et demande de pétrole s’ajustent et fassent émerger un nouveau prix d’équilibre.

Le pétrole a perdu près de la moitié de sa valeur en 2014 (prix du baril de Brent en $) et l’ajustement s’est fait brutalement. Les conséquences de niveaux de prix aussi bas sont à identifier en fonction de la position exportatrice ou importatrice nette des économies les plus concernées par les fluctuations des prix du pétrole.

Dans la continuité de 2014, 2015 devrait être un mauvais millésime pour le pétrole. L’offre restera dynamique pour l’Organisation des pays exportateurs de pétrole (OPEP), qui, sous l’impulsion de l’Arabie Saoudite, souhaite vendre sa production plutôt que d’abaisser ses quotas de production. De plus, l’offre d’or noir continuera à se diversifier, notamment grâce à la production croissante de pétrole et de gaz de schiste aux États-Unis. Cependant, la faiblesse de la demande de pétrole devrait être durable à l’heure où la Chine décélère, entrainant dans sa chute un commerce mondial sans réelle tendance…

La question essentielle est de savoir si le prix du pétrole restera durablement sur des niveaux aussi bas. La réponse se trouve dans la formation d’un nouveau prix d’équilibre entre une offre dynamique et une demande déclinante.

2014 : sombre rétrospective pour l’or noir !

Le prix du baril de Brent a perdu la moitié de sa valeur au second semestre 2014, passant de 112 $/bl début juillet à 56 $/bl fin décembre. Début 2015, le prix du baril de Brent côte en dessous de 50 $. L’essentiel de cette chute s’est faite au cours du dernier trimestre 2014. Cette forte baisse est la conséquence d’une confluence de facteurs qui a entrainé un changement structurel de l’équilibre entre offre et demande de pétrole : (i) la montée du risque géopolitique qui a précipité la chute du prix du pétrole ; (ii) le désir de l’OPEP de vendre sa très large production d’or noir à des prix plus bas ; (iii) l’existence d’alternatives crédibles aux combustibles fossiles (pétrole de schiste, électricité, énergies renouvelables, etc.) ; (iv) la relative atonie de la demande agrégée et donc du commerce mondial avec le ralentissement chinois comme principal frein ; (v) le dollar qui s’apprécie en termes réels.

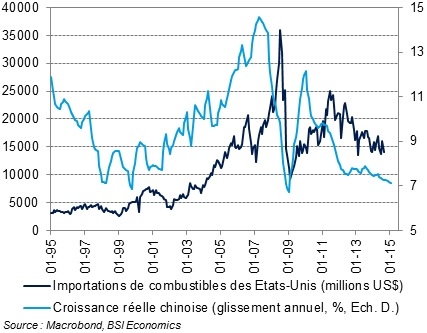

En 2014, la dynamique de l’offre de pétrole a entamé des changements conjoncturels, voire structurels amenant rapidement et durablement à un prix plus bas. La crise géopolitique russo-ukrainienne s’enlise, et les embargos occidentaux à l’égard de la Russie minent l’économie (cf. Crise russo-ukrainienne : le malheur des uns fait-il le bonheur des autres ?) ; tout comme le pétrole et en quelques mois à peine, le rouble perd la moitié de sa valeur contre le dollar. L’économie russe est très dépendante du pétrole. En effet, les exportations de pétrole représentent environ 65% des exportations totales et près de la moitié des revenus fiscaux du pays. Dans le même temps, l’OPEP, principalement sous l’impulsion de l’Arabie Saoudite, maintient ses quotas de production à un niveau élevé par rapport à la demande, et fait progressivement baisser le prix d’équilibre du pétrole. Du côté des États-Unis, les importations de produits pétroliers ont très largement chuté (cf. graphique ci-dessous) au profit de l’intensification de la production de pétrole et de gaz de schiste (la production a triplé en l’espace de trois ans passant de 7 à 21 millions de barils par jour en 2014). De plus, la lente prise de conscience des externalités négatives, dues à l’usage intensif de produits pétroliers fossiles, milite en faveur d’une offre plus diversifiée et plus eco-friendly, notamment sous l’impulsion des gouvernements des pays développés. L’offre évolue, certes, mais qu’en était-il de la demande en 2014 ?

Importations de combustibles des États-Unis et croissance chinoise

La diversification de l’offre répond notamment à une évolution de la demande. En effet, en 2014, la demande agrégée est restée très amorphe et le commerce mondial a évolué sans réelle tendance. Le ralentissement de la Chine a été le principal frein à une vraie reprise mondiale. À +7,4% estimée en 2014, la croissance chinoise atteint un point bas de près de 25 ans (cf. graphique ci-dessus). Les États-Unis font bonne figure avec une croissance prévue à +2,4% en 2014, au-dessus de son potentiel estimé autour de +2% par le FMI. La bonne dynamique de l’emploi et la reprise du marché immobilier ont eu raison de la politique non-conventionnelle (QE3) menée par la Réserve Fédérale, laissant place à une appréciation réelle du dollar ainsi qu’à une pentification de la courbe des taux aux États-Unis. Cependant, la zone euro et le Japon font face à d’importantes pressions déflationnistes ainsi qu’à une croissance faible obligeant la BCE et la Banque du Japon à rester très accommodantes et exacerbant encore un peu plus l’appréciation du dollar, notamment face à l’euro et au yen.

Offre de pétrole en 2015 : à l’aube de changements structurels !

La crise politique et civile qui oppose la Russie à l’Ukraine a déjà fait des milliers de morts et les retombées économiques des embargos occidentaux à l’encontre de la Russie commencent à se faire ressentir. 2015 devrait sonner le glas pour le deuxième exportateur mondial de produits pétroliers dont la croissance devrait passer en territoire négatif. La chute du rouble a entraîné la chute du prix du pétrole mais il semble qu’un nouveau prix d’équilibre s’installe en 2015 alors que l’Arabie Saoudite, qui prône une stratégie ne faisant guère l’unanimité au sein de l’OPEP, affiche implicitement la volonté de vendre sa production à un prix plus faible en laissant les quotas de production inchangés. En revanche, un prix du baril de pétrole trop faible (autour de 50 $) pourrait certainement faire réagir l’Arabie Saoudite qui ne peut se permettre de vendre en-dessous de ce prix trop longtemps…

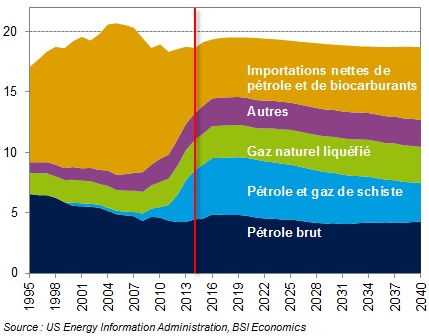

En parallèle, les États-Unis importent beaucoup moins de pétrole qu’auparavant au profit d’une production domestique plus diversifiée (cf. graphique ci-dessous). Cette diversification de l’offre de produits pétroliers devrait se poursuivre en 2015. Les États-Unis ont vu leurs importations nettes de pétrole et de biocarburants passer de plus de la moitié de leur offre au quart de celle-ci en 5 ans. Sur cette même période, le pétrole et le gaz de schiste ont vu leur production passer de 1% à un quart de l’offre et ce changement semble structurel à en croire les sources locales (cf. graphique ci-dessous).

Répartition de l’offre de produits pétroliers aux États-Unis (millions de barils par jour)

En 2015, la reprise américaine devrait se poursuivre dans le sillage de 2014 avec une croissance à +2,7% selon le FMI, toujours au-dessus de son potentiel. La production de pétrole et de gaz de schiste continuera de jouer un rôle plus que positif pour l’emploi américain. Et pour cause, selon les estimations de l’institut IHS Global Insight, près de 870 000 emplois directs seraient créés en 2015 aux États-Unis dans le secteur du pétrole et du gaz de schiste. De plus, Le dollar américain devrait poursuivre son mouvement d’appréciation réelle, alors que la question de la première hausse des taux devra être tranchée cette année. Cependant, la hausse du dollar induit presque mécaniquement une baisse des prix du pétrole, ceteris paribus, et modifie donc la demande de pétrole. Comment va s’inscrire l’évolution de la demande en 2015 ?

Demande de pétrole en 2015 : vers un nouvel équilibre !

Ajoutés à certains facteurs techniques comme l’appréciation réelle du dollar, des facteurs plus structurels expliquent l’atonie de la demande de pétrole. Le plus important est le ralentissement chinois qui grève la reprise du commerce mondial. En 2015, la Chine ne devrait croître « que » d’environ +7%. De plus, le pays est en proie à des pressions désinflationnistes importantes (l’inflation est en moyenne à +2,3% sur 2014contre +2,6% en 2013 et les derniers chiffres de décembre 2014 font état d’une inflation à seulement +1,5% en glissement annuel). Cette faible inflation est notamment induite par la crise que traverse le marché immobilier chinois mais aussi par la chute des prix des composantes les plus volatiles de l’indice des prix à la consommation (c.-à-d. l’énergie et l’alimentation). Les autorités devraient continuer d’adopter des mesures ciblées en réponse au ralentissement de l’économie chinoise. Toutefois, un prix du pétrole relativement faible a des effets positifs sur le commerce mondial, en premier lieu, grâce aux économies réalisées sur les coûts de transport.

Outre le ralentissement chinois, les États-Unis vont jouer un rôle important sur la demande agrégée de produits pétroliers. En effet, l’accroissement de la production domestique, notamment de pétrole et de gaz de schiste, devrait continuer et assurer aux États-Unis une relative indépendance quant à leur consommation de combustibles. L’économie américaine devrait poursuivre sa reprise avec des marchés du travail et immobilier dynamiques. L’appréciation réelle du dollar et le raffermissement des taux devraient atteindre leur apogée lorsque Janet Yellen et les membres de la Fed décideront de la date de la première hausse des fed funds (probablement pas avant le deuxième semestre 2015). Dans le même temps, les économies de la zone euro et du Japon éprouvent des difficultés à endiguer les pressions déflationnistes et la croissance y restera relativement faible en 2015. Les Banques centrales de ces pays resteront très accommodantes, notamment via l’utilisation de politiques monétaires non-conventionnelles (QE dans le cas de la BCE et achats de titres financiers dans le cas de la Banque du Japon).

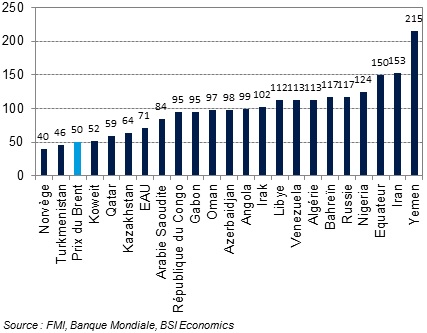

Prix du baril de pétrole qui équilibre recettes et dépenses (point mort) selon le pays d’extraction

Concernant la formation d’un nouveau prix d’équilibre entre offre et demande de pétrole (cf. graphique ci-dessus), il apparaît qu’au prix actuel du baril, très peu de pays sont rentables. Pour ce qui est de la rentabilité du pétrole de schiste aux États-Unis, les points morts sont compris entre 40 et 180 $, selon le FMI. Cependant, à un horizon plus lointain, un pétrole autour de 80 $ le baril serait viable étant donnée la faiblesse du niveau de la demande actuelle et la baisse du coût d’extraction, notamment dans les pays de l’OPEP. L’Arabie Saoudite propose un pétrole parmi les moins chers du marché et pourrait bien gagner des parts de marché dans cette nouvelle configuration.

Conclusion :

A l’aube de 2015, il semble que le prix du pétrole soit entré dans un nouveau régime dans lequel l’offre a augmenté et la demande a baissé. Cette nouvelle configuration nous conduit à considérer un prix d’équilibre plus faible qu’auparavant, dans une fourchette de 50 à 70 $ par baril en 2015.

2015 devrait être une année de transition pour l’or noir. En effet, les effets négatifs du ralentissement chinois sur le commerce mondial devraient être compensés par les effets positifs induits par un prix d’équilibre du pétrole plus bas, contraignant ainsi l’offre et relançant par la même occasion la demande. Le prix du pétrole pourra connaître quelques pics de volatilité en 2015 mais devrait rester relativement bas sur un horizon plus lointain. Les tensions géopolitiques en Syrie, en Libye en Iraq, en Ukraine et bien évidemment en Russie, continueront de peser sur les investissements, notamment des conglomérats pétroliers.

Tous les modèles s’accordent à conclure qu’un prix du pétrole plus bas est globalement porteur de croissance (selon le FMI, une baisse de 20 $ du prix du baril entraînerait, ceteris paribus, une hausse de 0,5% du PIB mondial en 2015). Cependant, les situations diffèrent selon l’exposition au secteur pétrolier : les économies importatrices nettes devraient être favorisées aux dépens des économies exportatrices nettes…

Rédaction achevée au 10/01/2015