La stabilisation macroéconomique en Zone Euro : les mécanismes de marché sont globalement inopérants en Zone Euro

Résumé:

-Dans une zone monétaire, soit les cycles sont symétriques, soit il est nécessaire d’avoir des mécanismes d’ajustement ou de partage des risques pour stabiliser un choc asymétrique.

-La mobilité du travail est faible en Zone Euro. Les déséquilibres de chômage internes ne sont pas résorbés

-Les prix sont peu flexibles et leur ajustement est très coûteux en chômage.

-L’intégration financière des années 2000, qui est une des raisons des déséquilibres internes de la Zone Euro, a désormais laissé la place à la fragmentation financière. Le lissage de la consommation par les marchés financiers est difficile.

-Globalement, les mécanismes de marché sont inopérants en Zone Euro.

Dans la première partie de cette série nous avons présenté la théorie des zones monétaires optimales (ZMO) pour comprendre les mécanismes économiques sous-jacents en Zone Euro et surtout les contraintes, à la fois politiques et économiques, que fait peser l’intégration monétaire sur les pays de la Zone Euro. Le constat est le suivant : (i) les pays de la périphérie de la Zone Euro n’étaient pas prêts à adopter la monnaie unique dans les années 1990 car les coûts étaient alors supérieurs aux avantages, (ii) ce n’est pas une catastrophe à priori puisque la situation n’est pas statique et peut évoluer. Dans cette deuxième partie nous allons tenter de savoir si la direction qu’a prise la Zone Euro depuis 1999 a été la bonne.

La problématique d’une zone monétaire est de déterminer si des chocs asymétriques sont présents et si tel est le cas, de savoir s’il existe des mécanismes de stabilisation pour y faire face. Les mécanismes de stabilisation se diffusent par deux canaux : (i) des mécanismes de marché ou (ii) des instruments institutionnels (politiques économiques, cadre macroéconomique). Ils peuvent prendre deux formes : (i) la forme d’un système de partage des risques afin de lisser la consommation et les revenus après un choc positif ou négatif (intégration budgétaire ou financière), ou (ii) favoriser l’ajustement des prix relatifs après une perturbation économique (flexibilité des marchés des biens et du travail, mobilité du travail).

En Europe, il semblerait qu’il existe des chocs asymétriques dont l’intensité n’a pas baissé depuis 1999 contrairement aux prévisions de certains économistes (voir le premier article). On peut d’ailleurs découper la période depuis 1999 en trois parties : (i) un choc positif (négatif) pour la périphérie (le cœur) du début des années 2000 jusqu’à la crise des subprimes, (ii) un choc symétrique suite à la crise des subprimes en 2008-2009 et (iii) un choc négatif (positif) pour la périphérie (le cœur) depuis. La littérature pourtant n’est pas claire sur la convergence/divergence des cycles en Zone Euro à cause d’une hétérogénéité des méthodes et des données utilisées.

Les pays de la Zone Euro ont-ils néanmoins réussi à développer des mécanismes de stabilisation ? Ici, nous nous concentrerons sur les mécanismes de marché : mobilité du travail, flexibilité des prix et intégration financière. A chaque fois, nous rappellerons le cadre théorique associé puis nous analyserons la situation empirique.

La mobilité des travailleurs comme mécanisme d’ajustement

La mobilité importante des facteurs (en particulier la mobilité de la main-d’œuvre) dans une union monétaire peut réduire le besoin d’ajustement nominal du taux de change en réponse à un choc asymétrique. Prenons l’exemple que Mundell nous donne dans son papier fondateur. S’il se produit un choc de demande négatif pour les biens de la région A au profit de ceux de la région B et si les prix et les salaires sont en partie rigides (notamment à la baisse), cela va alors provoquer des pressions inflationnistes dans la région B et du chômage dans la région A. Si ces régions ont une monnaie commune, la politique monétaire est inefficace pour faire face à ce choc asymétrique. Par contre, s’il y a une grande mobilité de la main-d’œuvre interne entre A et B, alors les chômeurs de la région A vont se déplacer vers la région B : il n’y aura donc plus de chômage dans la région A, ni de pressions inflationnistes dans la région B. La perte du taux de change et de la politique monétaire ne sera pas coûteuse : l’ajustement par les quantités permet d’ajuster les prix relatifs de façon peu douloureuse pour atteindre un nouvel équilibre stable.

Malheureusement, elle est extrêmement faible au vu des déséquilibres persistants de chômage

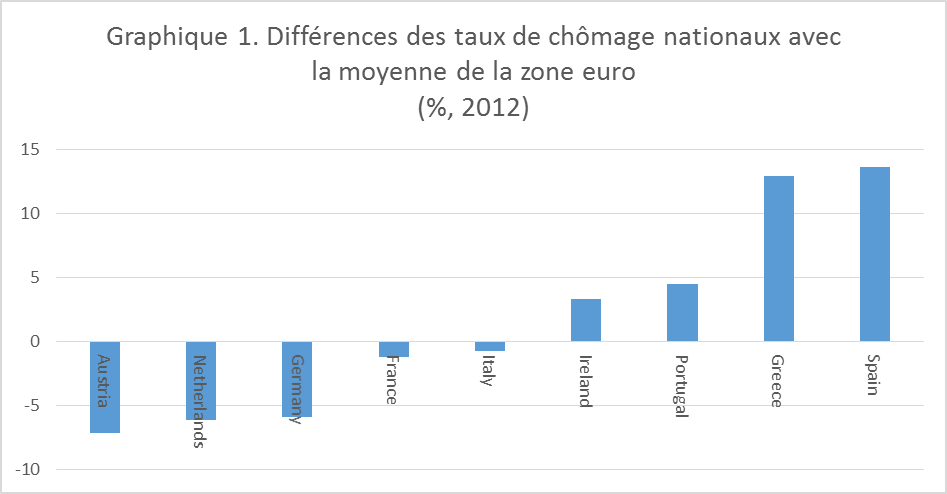

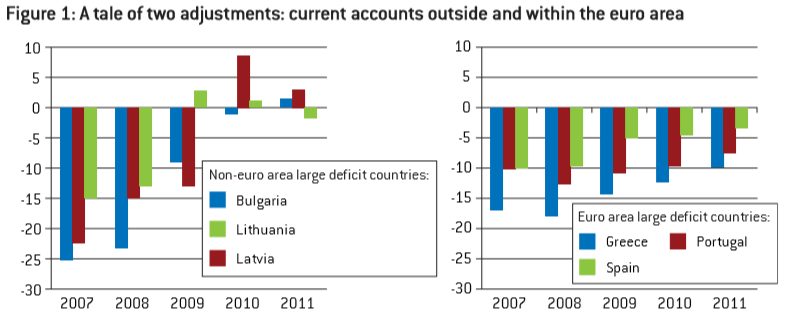

La crise en Europe est avant tout une crise de balance des paiements et d’endettement privé où les déséquilibres courants à l’intérieur de la zone ont cru de manière continue de 1999 à 2007. L’endettement public n’est que la conséquence de ces déséquilibres (à part peut-être pour la Grèce). Avec des positions courantes devenues insoutenables depuis l’arrêt de leur financement par les capitaux du cœur de la Zone Euro en 2007 (ce que l’on appelle « sudden stops », voir l’article de Merler et Pisani-Ferry (2012)), les pays de la périphérie ont dû réduire leur demande pour réduire leurs déficits. Ceci s’est traduit par une augmentation importante du chômage dans ces pays et a donc créé des déséquilibres importants à l’intérieur de la Zone Euro (graphique 1).

Source: Eurostat, Macrobond, BSI Economics (2013)

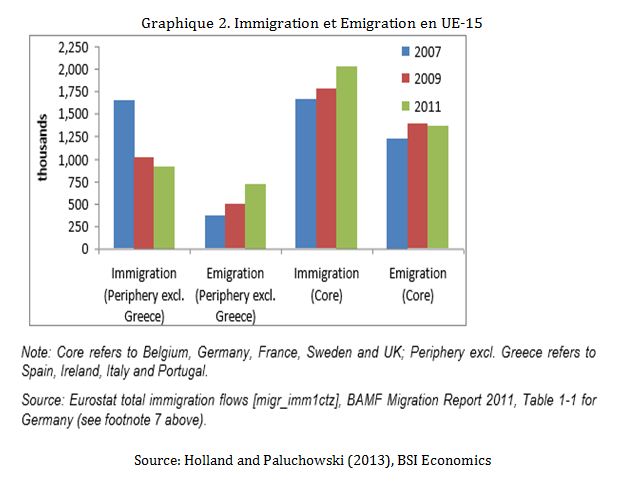

La mobilité intra-européenne (voir graphique 2) a nettement ralenti au lendemain de la crise financière : l’immigration dans les pays du Sud a fortement baissé mais n’a pas tout de suite été compensée par plus d’immigration au Nord. Depuis 2011 le taux de mobilité intra-UE-15 semble se redresser graduellement. La migration nette vers les pays du Nord a augmenté, tandis que le solde migratoire du Sud a fortement chuté, et en 2011 la Grèce, l’Irlande, le Portugal et l’Espagne ont enregistré des sorties nettes de migrants, en contraste avec leur tendance d’avant-crise. Les entrées de main-d’œuvre vers le Nord ont été largement dirigées vers l’Allemagne, où les conditions du marché du travail sont significativement meilleures que dans le reste de l’UE-15. L’émigration de la périphérie reste néanmoins faible en volume compte tenu de l’ampleur des déséquilibres du marché du travail interne. La libre circulation des travailleurs théorique au sein de l’UE ne semble pas agir comme un amortisseur efficace contre les chocs asymétriques. La mobilité des travailleurs n’est donc pas une option pour la Zone Euro à l’heure actuelle : les flux croissants sont encore trop faibles pour avoir un effet substantiel.

L’ajustement pourrait se faire par la flexibilisation des marchés…

Lorsque la mobilité du facteur travail est faible, comme c’est le cas en Europe, l’ajustement suite à un choc asymétrique peut être réalisé via les prix directement plutôt que par les quantités. Pour Mundell, un choc asymétrique négatif dans la région A est moins susceptible d’être associé avec du chômage durable dans la région A et de l’inflation dans la région de B si les prix des biens et du travail sont flexibles. Si ce n’est pas le cas, la perte de l’instrument nominal du taux de change, ainsi que la perte de l’autonomie de la politique monétaire représentent un coût substantiel.

La flexibilité des prix (des biens et du travail) serait par ailleurs endogène à la création d’une union monétaire. La déréglementation des marchés des biens, l’augmentation de la concurrence faisant suite à l’approfondissement du Marché Unique, l’intégration monétaire permettent de diminuer les rentes de monopole dans des marchés relativement fermés. Cela a des conséquences sur le marché du travail puisque les incitations à protéger ces rentes par les travailleurs seraient réduites. Par conséquent les prix seraient plus flexibles en fonction de l’état de la productivité et de l’économie à un moment t. Qui plus est, la perte du taux de change nominal pousserait à la rigueur salariale puisque tout déséquilibre de la balance des paiements ne pourra pas être réglé instantanément par le taux de change.

Cependant, la perte de la politique monétaire et du change réduirait aussi les incitations à entreprendre des réformes de grande envergure des marchés du travail et des produits car les dirigeants politiques ne pourraient pas compenser les perdants de court-terme de ces réformes structurelles. Comme nous l’avons précisé dans le précédent article, les dynamiques économiques dans une union monétaire ne sont jamais unidirectionnelles à priori.

… mais ce n’est pas encore possible car les prix des biens sont encore rigides

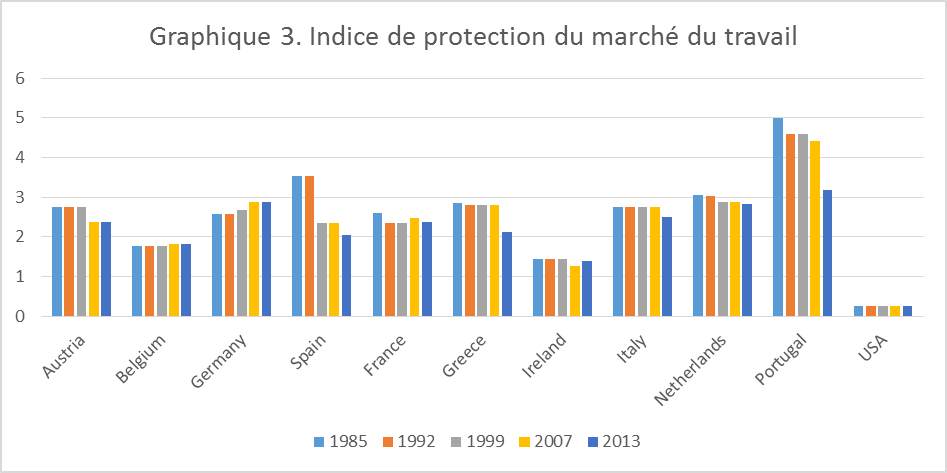

Après un effort de convergence dans les années 1990, les réformes structurelles ont ralenti dans la plupart des pays après le lancement de la monnaie commune. C’est ce que nous apprennent les données de l’OCDE, respectivement l’indice EPL (Employment Protection Legislation, graphique 3) et l’indice PMR (Product Market Regulation).

Source: OCDE, BSI Economics (2013)

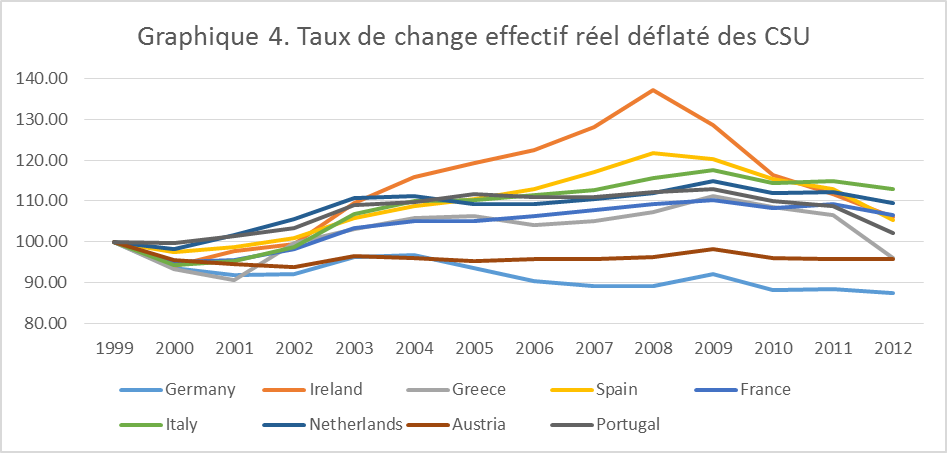

D’autre part, l’étude des taux de change effectifs réels (TCER [1] ) depuis 1999 nous montre une divergence importante entre le Sud et le Nord (graphique 4). Les pays du Sud ont vu leurs TCER déflatés des prix et des coûts salariaux unitaires augmenter de manière importante alors que les TCER des pays du Nord sont restés plutôt stables ou ont légèrement diminué. Alors que les pays du Nord ont adopté des politiques de rigueur salariale dans les années 2000, les pays du Sud ont connu des dynamiques contraires notamment car leur croissance était supérieure. Ces taux de croissance supérieurs se sont traduits par des taux d’inflation supérieurs, des taux d’intérêt réels trop bas qui ont nourri une spirale de perte de compétitivité. Avant la crise, il était admis que ces dynamiques ne traduisaient qu’un phénomène vertueux de rattrapage des niveaux de vie.

Source: Eurostat (2013), BSI Economics

Cette situation de déséquilibres de taux de change effectifs a désormais des conséquences importantes car les pays du Sud sont obligés de mener des politiques déflationnistes avec trois effets : (i) le désendettement est rendu plus difficile, (ii) le chômage, notamment de longue durée, augmente et (iii) du fait de (i) et (ii) les structures de sécurité sociale, au cœur des compromis des sociétés européennes (économie de marché avec mécanismes de solidarité pour les perdants), sont mises en danger.

L’ajustement réel interne est très coûteux et long car il existe des rigidités à la baisse sur les prix : un taux de change flexible permettrait d’ajuster instantanément tous les prix et rééquilibrer la balance des paiements. De plus, la longueur et l’ampleur de l’ajustement peuvent s’accompagner de possibles effets d’hystérèse [2] via les pertes en capital humain.

Sur la flexibilisation des prix, on peut d’ailleurs observer que ce sont les pays sous programmes (à l’ exception de l’Irlande qui avait déjà un marché flexible comme cela se voit sur son taux de change qui s’est rapidement ajusté) qui ont vu leurs rigidités du marché du travail considérablement réduites afin de faciliter le rééquilibrage (graphique 3). Le graphique 4 nous montre (i) que les pays qui ne sont pas attaqués par les marchés ne mettent pas en place de réformes afin de baisser leur taux de change effectif réel et (ii) que la totalité de la charge est supportée par les pays du Sud. Ni l’Allemagne, ni l’Autriche ne soutiennent le rééquilibrage interne en augmentant leurs coûts salariaux (ou leurs prix).

Bien que nous ne disposions pas de données récentes sur l’état de la flexibilité du marché des biens, on peut le déduire des TCER déflatés par l’IPC qui témoignent de la rigidité des prix au niveau européen faisant toute augmentation de la compétitivité-prix difficile à réaliser (la raison tient à des secteurs des services encore peu concurrentiels). D’autre part, le Sud baisse ses salaires mais les faibles écarts de prix avec le Nord ne permettent pas de gagner en compétitivité-prix : cela empêche l’ajustement interne et nourrit les tensions déflationnistes au Sud car le pouvoir d’achat est réduit à cause des salaires réels plus faibles.

Les mécanismes de marché par les prix ne seront pas pleinement efficaces tant que les prix des biens ne seront pas flexibles. La mise en place de réformes structurelles déflationnistes dans le contexte d’une récession majeure renforce par ailleurs la crise sociale.

L’intégration financière pourrait se révéler un mécanisme de partage des risques utiles

Un système de partage des risques entre pays peut réduire la nécessité d’ajustements du taux de change nominaux en cas de choc asymétrique, puisque ce choc serait dilué dans toute la zone en réduisant son impact pour le pays touché (Kenen, 1969). L’intégration financière apparaît comme un système de partage des risques pour Ingram (1962). Elle permettrait de lisser la consommation et les revenus grâce (i) à un accès plus facile à des crédits en cas de choc négatif sur le revenu et (ii) à la diversification des portefeuilles.

L’intégration financière est parfaite lorsque tous les participants (i) sont soumis à un ensemble unique de règles pour décider l’achat et la vente d’instruments ou services financiers, (ii) ont un accès égal aux instruments ou services financiers et (iii) sont traités de manière égale lorsqu’ils opèrent sur le marché. L’intégration financière a trois avantages : (i) elle crée un système de partage des risques pour lisser la consommation et les revenus au cours du temps, (ii) elle permet une meilleure allocation des facteurs et (iii) elle favorise la croissance.

L’utilisation des marchés financiers était aussi l’idée de Mundell (1973) qui considère alors que la présence de chocs asymétriques dans une zone monétaire n’est pas fatale. En l’absence de contrôles des capitaux, des taux de change fixes crédibles (par l’adoption d’une monnaie commune) encourageraient la diversification internationale des portefeuilles afin de partager les risques contre les chocs asymétriques et diminueraient leurs effets négatifs au sein d’une union monétaire par la présence de ces mécanismes de stabilisation. Par exemple, plusieurs auteurs montrent que l’intégration financière (marchés des capitaux et des crédits) aux Etats-Unis permettrait d’amortir un choc asymétrique dans un Etat de l’ordre de 60%. Pour les pays développés, on obtient le chiffre de 40%. Cela permettrait d’augmenter la symétrie des chocs sur les revenus et la consommation même s’il existe des chocs asymétriques sur la production.

L’intégration financière a cependant des effets contradictoires. Théoriquement, il existe aussi une relation négative entre l’intégration financière et la symétrie des cycles économiques puisque la présence d’un système de partage des risques favoriserait la spécialisation industrielle comme le prévoit Krugman (voir article I). Selon l’analyse microéconomique assurantielle standard, les individus sont prêts à assumer plus de risques de production si l’intégration des marchés financiers s’améliore. Ils peuvent s’assurer d’une façon plus efficace et peuvent emprunter plus facilement sur un marché plus vaste et plus liquide. Par conséquent, les risques de production sont moins préoccupants puisque les revenus peuvent être stabilisés.

La dynamique en trompe-l’œil des années 2000

Selon un rapport de la BCE en 2008, l’intégration financière était complète pour ce qui est des marchés monétaires et du crédit même si les marchés de capitaux ne l’étaient pas encore pleinement à l’époque. L’euro aurait été un catalyseur important de l’intégration financière si l’on exclut les années de crise : il a favorisé la possession d’obligations et d’actions intra-Zone Euro, tout en réduisant le biais national. Guntram Wolff, l’actuel directeur de Bruegel, considère pourtant que le canal d’absorption d’un choc par le marché des capitaux, si important aux Etats-Unis, ne serait pas si efficace en Zone Euro car la détention d’actifs reste encore fortement biaisée en faveur des actifs nationaux.

Revenons maintenant sur ce qu’il s’est passé lors des années 2000 en termes de déséquilibres courants car l’intégration financière y a joué un rôle important. En comptabilité nationale, un compte courant peut être exprimé comme la différence entre l’épargne et l’investissement d’une économie. Si l’épargne est supérieure à l’investissement, le pays est en surplus courant (et inversement).

Avant la crise de la Zone Euro, les économistes pensaient que les déséquilibres courants entre le Nord et le Sud étaient vertueux et traduisaient un phénomène normal de convergence réelle des niveaux de vie : c’était la thèse de Blanchard et Giavazzi. Des pays à niveaux de PIB/tête relativement plus faibles que d’autres ont des intensités capitalistiques plus faibles, c’est-à-dire des taux de rendement plus élevés : un euro de capital dans un pays de la périphérie de la Zone Euro rapporterait donc plus qu’un euro investi dans le cœur. Les capitaux vont se diriger alors du Nord vers le Sud ce qui va augmenter l’investissement (productif par hypothèse) au Sud et diminuer le solde courant. De plus, si les pays du Sud anticipent une plus forte croissance potentielle à venir puisque l’intégration financière permettrait un choc positif de productivité via plus d’investissement productif, l’épargne, principalement privée (car l’épargne publique est contrôlée par le Pacte de Stabilité et de Croissance) va diminuer. En effet, les agents économiques ont une préférence pour lisser leur consommation dans le temps : s’ils anticipent de plus hauts revenus dans le futur, ils vont commencer à consommer plus dès aujourd’hui et réduire leur épargne. Cela a pour conséquence de détériorer le solde courant. Ce déficit temporaire serait néanmoins compensé par un surplus à l’avenir grâce à la hausse de la productivité.

Avec le bénéfice du recul, on peut raisonnablement dire que le choc positif des années 2000 pour les pays de la périphérie n’était pas réel (pas de hausse de la productivité) car les capitaux du Nord ont financé des investissements peu productifs et nourri des bulles financières. L’augmentation des prix des actifs financiers a créé un effet richesse pour les ménages qui ont souhaité consommer plus. Ils ont pu le faire via un accès généralisé aux crédits que les banques pouvaient offrir grâce à l’intégration financière. Par conséquent, les soldes courants ont pu se dégrader dans les pays de la périphérie alors que l’épargne était abondante dans les pays du cœur (grâce aux politiques désincitatrices à la consommation).

Dans le même temps, les différentiels de croissance (et d’inflation) avec le Nord, favorisés par l’intégration financière qui a soutenu la demande, ont entrainé une perte de compétitivité des pays du Sud. D’où une aggravation des déséquilibres courants et des économies du Sud se tournant vers les secteurs des biens non-échangeables.

Lorsque les bulles ont éclaté, les capitaux se sont arrêtés de circuler en Europe et les pays du Sud ont subi une crise de la balance des paiements. L’euro a pourtant joué le rôle de protection (via des capitaux publics, les balances Target 2…) car une crise de la balance des paiements nécessite normalement un ajustement économique quasi-immédiat. Les pays de la Zone Euro n’ont pas connu cet ajustement violent, à la différence des pays de l’UE hors Zone Euro (voir Merler et Pisani Ferry, 2012).

Source : Merler et Pisani-Ferry (2012), BSI Economics

Le problème de la fragmentation financière renforce la crise

Depuis le début de la crise, la Zone Euro a connu une fragmentation financière rapide qui pose de nombreuses questions fondamentales notamment sur la transmission de la politique monétaire à l’économie réelle. C’est ce qui ressort du rapport de la BCE en 2013 sur l’intégration financière. Benoit Coeuré, membre du directoire de la BCE rassemble plusieurs éléments empiriques pour soutenir la présence de la fragmentation financière en Zone Euro : (i) le marché monétaire est devenu de plus en plus fragmenté car les taux d’intérêt divergent entre les pays (EURIBOR et Eonia), (ii) les crédits bancaires transfrontaliers diminuent avec de plus des primes de risque qui sont différentes en fonction des pays, (iii) l’augmentation des spreads sur les obligations d’Etat (avec des conséquences sur tous les autres taux d’intérêt des économies nationales) et (iv) la renationalisation des portefeuilles financiers.

Jorg Asmussen, membre du directoire de la BCE, voit trois causes à la fragmentation financière : (i) des niveaux élevés d’endettement public dans certains pays de la Zone Euro, qui, associés à des bilans de banques très riches en obligations de leurs Etats respectifs qui se dévalorisent créent des cercles vicieux (l’union bancaire est entre autres choses créée pour casser ce qu’on appelle ces « doom loops » entre titres souverains et bancaires), (ii) la faible croissance, qui dissuade les banques de prendre des risques, en particulier pour les prêts aux PME, et (iii) des bilans bancaires faibles.

Cette fragmentation financière vient jouer le rôle de frein à toute sortie de crise durable. Il y a eu quelques signes de recul de la fragmentation financière depuis juillet 2012 et le discours de Draghi. Toutefois, la situation reste insatisfaisante et la situation économique dans certains pays nous fait dire que le partage des risques par l’intégration financière n’existe pas ou plus. La Zone Euro a perdu 10 ans d’intégration avec la crise actuelle.

Conclusion

La Zone Euro fait face à des chocs asymétriques récurrents. Ce constat n’est pourtant pas rédhibitoire pour l’UEM à priori : s’il existe des mécanismes de stabilisation et d’ajustement, alors les effets des chocs asymétriques seraient diminués substantiellement.

Malheureusement, nous venons de montrer que la stabilisation par le marché est peu ou pas inopérante en Zone Euro. Les Etats ne peuvent pas donc pas vraiment se tourner de ce côté pour résoudre leurs problèmes de stabilisation de court-terme. A noter néanmoins que les réformes qui sont très coûteuses socialement aujourd’hui auront possiblement des effets positifs à moyen et long-terme. Le problème des Etats de la Zone Euro est de savoir doser ces réformes pour ne pas créer des conséquences négatives permanentes. La décision de ralentir l’austérité et les réformes va d’ailleurs dans le bon sens pour éviter une explosion sociale et politique qui pointe le bout de son nez depuis quelque temps.

La recherche d’un système de stabilisation pour la Zone Euro n’est pas encore finie : les outils institutionnels à la disposition des Etats vont-ils permettre de régler le problème de la stabilisation en Zone Euro ?

Notes

[1] Le TCER est la moyenne pondérée (la pondération étant spécifique à chaque pays) des taux de change de la monnaie nationale par rapport aux monnaies des pays concurrents d’une zone donnée. La pondération dépend de l’intensité des relations commerciales. Le TCER déflaté des prix à la consommation est un indice (imparfait) de la compétitivité prix. Pour le TCER déflaté des coûts salariaux unitaires, c’est la compétitivité-coût.

[2] L’hystérèse, désigne en économie la persistance d’un phénomène économique alors que sa cause principale a disparu

Références

– Asdrubali, P., B. E. Sørensen and O. Yosha (1996). Channels of interstate risk sharing: United States 1963–90. Quarterly Journal of Economics, 111, 1081–110.

– Asmussen, J. (2013). Reintegrating financial markets. General Assembly of the European Savings Banks Group, Berlin, 14 June 2013.

– Coeuré, B. (2013). The way back to financial integration. Conference organised by the Banco de España and the Reinventing Bretton Woods Committee, Madrid, 12 March 2013.

– Duval, R. and J. Elmeskov (2005). The Effects of EMU on Structural Reforms in Labour and Product Markets. OECD Economics Department Working Paper No. 438.

– ECB (2008 and 2013), Financial Integration in Europe, European Central Bank, Frankfurt am Main.

– Ganem, S. (2014). La stabilisation macroéconomique en Zone Euro (I) . BSI Economics

– Holland, D. and P. Paluchowski (2013). Geographical labour mobility in the context of the crisis. National Institute of Economic and Social Research.

– Kalemli-Ozcan, S., B. E. Sørensen and O. Yosha (2003). Risk sharing and industrial specialization: regional and international evidence. American Economic Review, 93, 903–16.

– Kalemli-Ozcan, S., E. Papaioannou, and J. L. Peydro (2008). Banking Integration, Synchronization, and Volatility. Mimeo.

– Merler, S. and J. Pisani-Ferry (2012). Sudden stops in the euro area. Policy Contribution 2012/06, Bruegel.

– Wolff, G. (2012). A budget for Europe’s monetary union. Bruegel Policy Brief Contribution. Issue 2012/22.