La politique industrielle en France (1/2)

Quelle est la légitimité d’une politique industrielle ?

Résumé

– On distingue désindustrialisation et décrochage industriel. La désindustrialisation est une étape historique du développement qui correspond au recul de l’emploi industriel et de la part de l’industrie dans le PIB, du fait de la tertiarisation, des gains de productivité et de la concurrence internationale. Une politique économique n’est pas fondée à agir contre les phénomènes en cause.

– En revanche, une politique industrielle est légitime dans une situation de décrochage industriel, comme en France, les industries françaises souffrent d’une érosion de leur compétitivité, liée à un positionnement en milieu de gamme et à des marges insuffisantes. Ce déclin industriel affecte les équilibres commerciaux et fait perdre à la France des parts de marché à l’international.

Le 12 septembre 2013 étaient présentés au palais de l’Elysée 34 « plans d’action », sur dix ans en matière industrielle. Avec près de 3,5 milliards d’euros mobilisés, le dessein déclaré de hisser « la nouvelle France industrielle au meilleur niveau de la compétition mondiale », l’objectif affiché de produire 45,5 milliards d’euros de valeur ajoutée supplémentaire en 10 ans, d’exporter 18 milliards d’euros de plus, de créer ou de renforcer 475 000 emplois, c’est en quelque sorte « l’Etat-stratège » qui a mis en scène son grand retour politique.

Cette journée du 12 septembre n’est pas anecdotique : avec les concepts de politique économique qu’elle pourrait mettre en jeu (« Etat-stratège », « colbertisme », « politique industrielle »), elle soulève de multiples enjeux, ayant trait aux perspectives industrielles et économiques et faisant écho aux incertitudes du modèle français. Ce retour de la politique industrielle et de « l’Etat-stratège » ne s’opère pas sans soulever interrogations voire inquiétudes. Depuis vingt ans, la politique industrielle française a été fondamentalement réorientée et elle n’a aujourd’hui guère plus à voir avec ce qu’elle était dans les années 1960-70.

Son efficacité, et jusqu’à sa légitimité, sont maintenant questionnées. Son efficacité en premier lieu : voici plusieurs décennies qu’une foule de mesures de soutien à l’industrie (crédit impôt-recherche, pôle de compétitivité, « grand emprunt » et investissements d’avenir…) n’ont pu être suffisantes pour enrayer la « désindustrialisation » du pays. Sa légitimité aussi, car justement, ce phénomène de désindustrialisation est très largement analysé comme une tendance historique liée à la tertiarisation et à l’entrée dans une « société post-industrielle ». D’autre part, les égarements passés de « l’Etat stratège » font que le retour de ce concept, qui apparaît daté, est sujet à caution.

Il s’agit donc de voir à la fois ce qui légitime l’intervention publique en matière industrielle (quelle est la légitimité d’une politique industrielle ?) pour pouvoir examiner ensuite quelle politique industrielle il faut à l’économie française.

1. La désindustrialisation : un processus historique qui ne justifie pas forcément l’intervention de la puissance publique au travers d’une politique industrielle

Le phénomène de désindustrialisation peut être caractérisée de deux manières : il s’agit à la fois d’un recul de l’emploi industriel dans l’emploi total et d’un recul de la part de l’industrie dans le PIB. La France a ainsi perdu près de deux millions d’emplois industriels en 20 ans, de 5,3 millions en 1980 à 3,4 millions en 2007, soit une baisse structurelle de 36% qui s’accentue encore depuis 2008. D’autre part, la part de l’industrie dans le PIB français est passée de 24% en 1980 à 14% en 2007, puis à 12% en 2012.

1.1. Un processus qui concerne l’ensemble des économies développées

Or, la seule existence du phénomène de désindustrialisation n’est pas, en elle-même, un signe de difficulté économique et sociale. Toute désindustrialisation est une tendance historique des pays industrialisés, dans le sens où la part de l’industrie dans le PIB se réduit tendanciellement à mesure du développement. Ceci s’observe dans toutes les économies avancées, même en Allemagne – le modèle industriel s’il en est- où la part de l’industrie dans le PIB est passée de 27,4% du PIB en 1990 à 22,2% en 2007. De même aux Etats-Unis (de 17,9% en 1990 à 14,1% du PIB américain en 2007) et à l’ensemble des pays de la zone euro (de 22,6% en 1990 à 19,4% en 2007). Les mêmes tendances, dans des proportions similaires, sont observées dans toutes les économies avancées.

La désindustrialisation n’est donc pas une tendance spécifique à la France, mais commune à l’ensemble des pays industrialisés. La théorie économique y a même vu une évolution historique, une étape inéluctable du processus de développement et de l’histoire économique. Augustin Landier et David Thesmar [1]ont par exemple estimé que lorsque la classe moyenne atteint un certain niveau de revenu (l’estimation établie est celle d’un revenu par tête atteignant 10 000 dollars par an), ses besoins matériels sont saturés et l’emploi se déverse mécaniquement dans les services.

1.2. Les causes de la désindustrialisation

En ce sens, les causes de la désindustrialisation ne sont pas toutes problématiques et ne légitiment pas l’intervention publique au travers d’une politique industrielle. Si une économie se désindustrialise, c’est en premier lieu du fait de l’externalisation toujours croissante de la consommation de services. Entre 1980 et 2007, que ce soit en France, en Allemagne ou aux Etats-Unis, le nombre d’emplois externalisés par l’industrie dans les services a plus que doublé.

Certaines fonctions traditionnelles des entreprises industrielles ont été externalisées à des sociétés de services (transport, comptabilité…), entrainant mécaniquement une forte augmentation de la consommation de services par l’industrie, et par conséquent, une augmentation de la part des services aux entreprises dans le PIB, au détriment de l’industrie. Selon la Direction générale du Trésor, l’externalisation expliquerait 25% des suppressions d’emplois dans le secteur industriel en vingt ans. Mais puisqu’il y a, à un niveau macroéconomique, création d’emplois dans un secteur tertiaire dynamisé, où est le problème de politique économique?

En d’autres termes, une économie qui se désindustrialise, c’est d’abord une économie qui se tertiarise : ce n’est pas tant l’industrie qui régresserait mais plutôt les services qui progressent. La désindustrialisation et la tertiarisation vont théoriquement de pair. Il ne s’agit néanmoins pas d’une régression technologique, puisque les services investissent autant et innovent autant que les industries (60% des emplois en R&D en France relèvent du secteur des services, indépendamment du secteur privé ou public). Ensuite, les services sont, tout autant, un moteur de croissance (98% de la croissance française des années 2000 a été tirée par les services, selon Augustin Landier et David Thesmar).

D’autre part, les gains de productivité sont structurellement plus élevés dans le secteur de l’industrie que dans les services, ce qui a pour effet de diminuer relativement les besoins de main-d’œuvre pour produire la même quantité de biens. Si les emplois industriels diminuent, c’est parce que l’industrie améliore sa productivité. Là encore, il n’y a pas de problème identifiable qui puisse fonder et légitimer une politique industrielle.

Une troisième cause « mécanique » de la désindustrialisation a trait à l’évolution de la structure de la demande des ménages, évolution qui se fait au profit des services, considérés comme des « biens supérieurs », dont la demande augmente avec l’enrichissement des ménages et la hausse de leur taux d’équipement.

Une quatrième cause de la désindustrialisation fait l’objet de davantage de débats politiques : la concurrence internationale. La Direction du Trésor a estimée entre 40% et 45% sa contribution aux pertes d’emplois industriels en France de 1980 à 2007. Contrairement aux idées reçues, seulement 17% des destructions d’emplois industriels sont liés à la concurrence avec les pays émergents. L’explication tient au fait que l’ouverture internationale oblige l’industrie française à se spécialiser dans des secteurs où elle possède des avantages comparatifs, c’est à dire les secteurs intensifs en travail qualifié (pharmacie, chimie…) au détriment de secteurs intensifs en main-d’œuvre peu qualifié, d’où les pertes d’emplois.

Tendance historique généralisée, fondée sur les externalisations, les gains de productivité, l’insertion dans la compétition internationale… quelle peut être la légitimité d’une politique industrielle visant à lutter contre cette désindustrialisation, quand il n’y a aucune justification économique à tenter d’infléchir les phénomènes en cause ? Empêcher les externalisations de services ? Contraindre les évolutions de la structure de la demande des ménages ? Dans ces conditions, pourquoi la désindustrialisation en France pose-t-elle un problème économique, social et politique ?

2. La désindustrialisation française est un phénomène spécifique. Elle correspond davantage à un décrochage dont le principal symptôme est l’érosion de la compétitivité des industries françaises

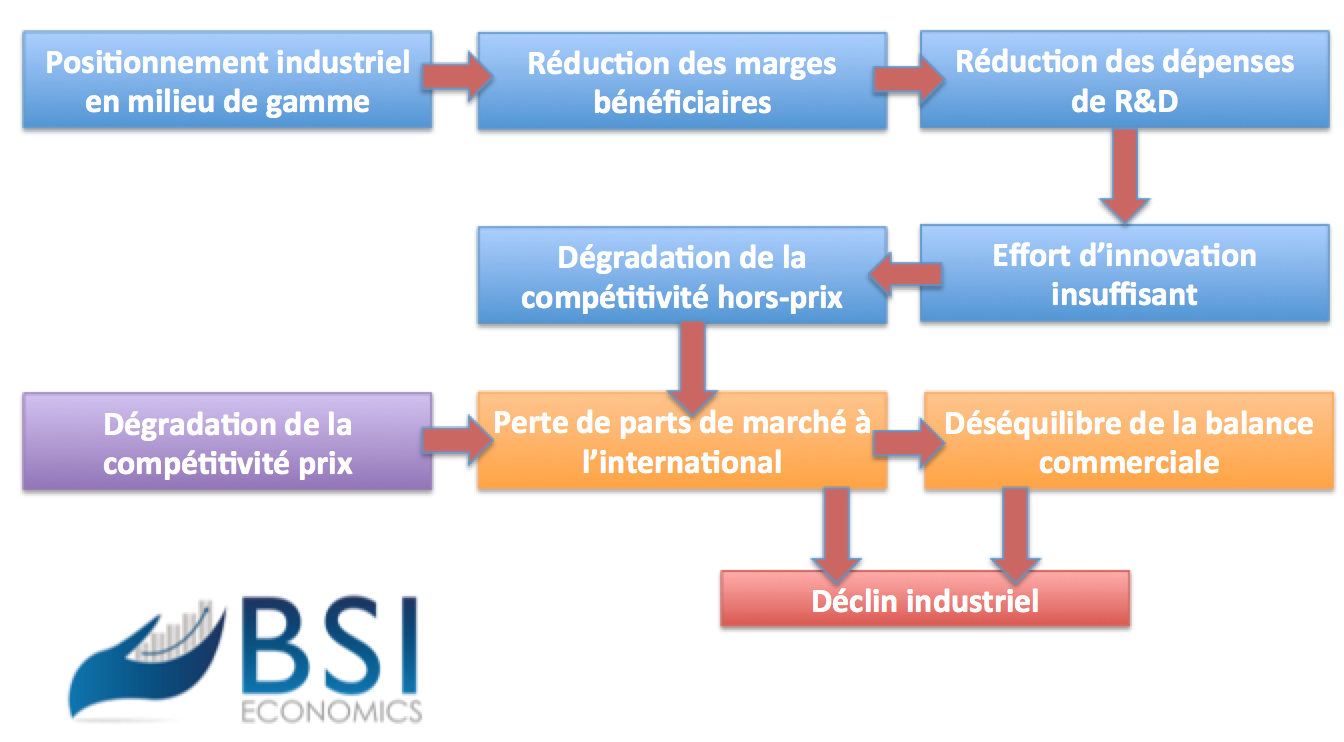

La légitimité de la politique industrielle en France réside dans le caractère très spécifique de la désindustrialisation à laquelle le pays est confronté. Toutes les désindustrialisations ne sont pas économiquement vertueuses. Celle qui se produit en France est particulièrement marquée. Il faut en ce sens distinguer « désindustrialisation » et décrochage/déclin industriel. Si la désindustrialisation n’est pas en soi le signe d’un déclin industriel, elle peut l’être dans certains cas. Et c’est le cas français, où la désindustrialisation se présente d’abord comme le symptôme d’un affaiblissement du tissu productif français, de sa perte de compétitivité par rapport à ses concurrents internationaux, à commencer par son voisin allemand.

Le constat du rapport Gallois [2] est implacable : lorsque la part de l’industrie dans la valeur ajoutée totale n’atteint plus que 12,5% du PIB, la France ne se situe plus qu’à la 15e place sur les 17 pays de la zone euro. Selon ce rapport, le pays a ainsi perdu 2 millions d’emplois industriels en trente ans– ce qui ne lui est pas spécifique – mais il a aussi perdu des parts considérables de marché à l’exportation, et le déficit de sa balance commercial a atteint de niveau critique de 72 milliards d’euros en 2011. Surtout, l’industrie française n’enregistre plus de gains de productivité depuis le début des années 2000.

2.1. Les faiblesses du tissu industriel français : un effort d’innovation insuffisant et un positionnement en milieu de gamme

Dans leur ensemble, les industries françaises investissent trop peu dans l’innovation technologique : 1,39% du PIB en 2009, contre 2,01% aux Etats-Unis ou 2,02% en Allemagne. Car, en France, la spécialisation sectorielle est défavorable à l’effort d’innovation. Le tissu industriel est bipolaire : d’un côté, les entreprises de haute technologie, qui fournissent un effort de R&D conséquent ; de l’autre, les secteurs de basse technologie, qui sont surreprésentés et qui ne fournissent qu’un très faible effort de recherche et d’innovation.

En d’autres termes, le faible investissement en R&D de l’industrie française est largement lié à une spécialisation globale dans des secteurs qui réalisent moins d’investissements technologiques, et cette spécialisation défavorable s’aggrave tendanciellement depuis une dizaine d’années.

Dans ces conditions, l’industrie française est plus sensible à la concurrence internationale: avec ce positionnement, globalement situé en milieu de gamme, ses produits exportés sont plus sensibles à la compétitivité-prix, que ceux de l’industrie allemande par exemple, qui se situe résolument dans le haut de gamme et s’est lancée à l’assaut des marchés émergents.

Pour supporter la concurrence internationale, les entreprises industrielles françaises doivent pouvoir justifier des prix plus élevés par une montée en gamme, avec des produits plus innovants et associés à un meilleur service.

2.2. La dégradation de la compétitivité des entreprises industrielles françaises

La compétitivité mesure la capacité des entreprises d’un pays à s’insérer dans le commerce international. Au-delà de la seule compétitivité-prix (la capacité d’une entreprise à résister à la concurrence par les prix), elle recouvre également un ensemble de facteurs d’offre (qualité, innovation…) dits compétitivité hors-prix. Or, dans le classement international 2012-2013 sur la compétitivité, publié par le World Economic Forum, la France a reculé du 18e au 21e rang sur 144 pays étudiés.

Les deux principaux signes de cette dégradation de la compétitivité française sont le creusement du solde commercial et la perte de parts de marché à l’exportation. Ceci est particulièrement vrai dans le secteur industriel, le solde sur les échanges de produits manufacturés étant passé d’un excédent de 15 milliards d’euros en 2002 à un déficit de 33 milliards en 2011. Autrement dit, ce sont principalement les mauvaises performances de l’industrie à l’exportation qui plombent la balance commerciale française, qui s’est renversée d’un excédent de 25 milliards d’euros dans les années 1990 à un déficit du même montant en 2012.

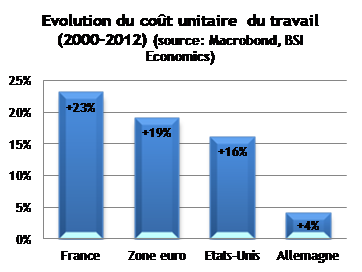

Jusqu’en 2012, ce n’était pas tant la compétitivité-prix qui était en cause pour la France. Celle-ci s’était même assez faiblement dégradée depuis 2008. Ce qui posait véritablement problème, c’est que la réduction des marges des entreprises pèse lourdement sur la compétitivité hors-prix.

En somme, le « décrochage » de la France par rapport à l’Allemagne s’explique, pour large part, par une baisse de sa compétitivité hors-prix. La compétitivité hors-prix regroupe un vaste ensemble de facteurs (image de marque, qualité du produit, adaptation au marché local, étendue du réseau de distribution, contraintes de capacité et de crédit…). Or, on l’a dit, l’industrie française se situe en milieu de gamme, là où il est difficile de se différencier autrement que par les prix. Le faible niveau de gamme affaiblit donc les prix de ventes, réduisant les marges bénéficiaires. Cette réduction des marges des entreprises limite leur capacité d’investissement et d’innovation, affectant dès lors leur compétitivité hors-prix.

Un phénomène nouveau est la dégradation récente de la compétitivité-prix des entreprises industrielles françaises, qui jusqu’ici se maintenait. Dans plusieurs pays européens, la structure de la valeur ajoutée a été modifiée en faveur des profits, la part de la masse salariale a nettement diminué, permettant de se désendetter d’une part, de maintenir artificiellement les marges et de générer des gains de productivité d’autre part, permettant d’afficher une plus forte compétitivité prix. C’est le cas notamment en Espagne, en Irlande et au Portugal, stratégie qui s’avère payante en termes de parts de marché gagnées à l’international, mais le prix à payer est une hausse spectaculaire du chômage – en moyenne 1,75 fois plus élevé qu’en France.

2.3. Le lien entre le déclin industriel et le déséquilibre de la balance commerciale est établi

« Au début des années 2000, notre industrie produisait plus de biens manufacturés que n’en consommaient les résidents français. La France avait alors une balance commerciale excédentaire, même après avoir payé ses importations d’énergie et de matières premières. Aujourd’hui, nous produisons moins de biens manufacturés que nous n’en consommons, nous importons donc la différence et devons de surcroit toujours importer énergie et matières premières dont les prix augmentent depuis les début des années 2000 » écrivent Pierre-Noël Giraud et Thierry Weil [3] pour résumer la situation.

L’évolution de la balance commerciale constitue un indicateur du déclin industriel : un déficit commercial suggère que la consommation de biens importés par un pays est en valeur plus importante que les biens produits exportés par ce même pays. Si certains secteurs industriels français enregistrent un solde commercial largement positif (l’agroalimentaire, l’aéronautique du fait de la très haute teneur technologique, chimie, pharmacie), la plupart des autres sont gravement déficitaires. Depuis 2005, les secteurs qui exportent ne compensent plus le déficit des secteurs qui importent. La balance commerciale est ainsi passée d’un excédent de 25 milliards d’euros en 2002 à un déficit du même montant en 2011. En cause notamment, la stagnation de la production de l’industrie manufacturière en volume depuis 15 ans alors que la consommation augmentait de 50% [4]. Au final, la France exporte dans les domaines de haute et moyenne technologie, mais plus assez pour compenser ses importations de produits de basse technologie.

C’est dans le commerce extérieur que réside tout le décrochage français : La France n’a pas profité comme l’Allemagne, dont l’industrie est depuis longtemps exportatrice, du dynamisme des pays émergents en leur vendant équipements de production, automobiles et services associés, dont la qualité leur permet de vendre avec une prime de 10 à 15%.

Conclusion

Une politique industrielle est légitime voire nécessaire en France, du fait de la nature spécifique de la désindustrialisation française, qui tient plus du décrochage industriel qu’à une entrée « normale » dans une société post-industrielle. Reste à déterminer, au-delà du seul principe, quelle politique industrielle est la mieux à même de restaurer la compétitivité industrielle, de soutenir l’innovation, de restaurer les marges des entreprises et d’amorcer la nécessaire montée en gamme.

Bibliographie

– Pierre-Noël GIRAUD et Thierry WEIL, L’industrie française décroche-t-elle ? , La Documentation française, 2013.

– Augustin LANDIER, David THESMAR, 10 idées qui coulent la France, Flammarion, 2013.

– Patrick ARTUS, Marie-Paule VIRARD, La France sans ses usines, Fayard, 2012.

– Louis GALLOIS, Pacte pour la compétitivité de l’industrie française, Rapport au Premier Ministre, 5 novembre 2012.

– Lettre Trésor-Eco n°77, Septembre 2010, Le recul de l’emploi industriel en France de 1980 à 2007 : quelle est la

Notes

[1] Augustin LANDIER, David THESMAR, 10 idées qui coulent la France, Flammarion, 2013

[2] Louis Gallois, Pacte pour la compétitivité de l’industrie française, rapport au Premier ministre, 5 novembre 2012.

[3] Pierre-Noël GIRAUD et Thierry WEIL, L’industrie française décroche-t-elle ?, La Documentation française, 2013

[4] Louis Gallois, Pacte pour la compétitivité de l’industrie française, Rapport au Premier Ministre, 5 novembre 2012