Résumé :

– La morosité de la conjoncture économique dans la zone euro affecte l’attractivité de ses pays membres aux yeux des investisseurs étrangers.

– Malgré cela, chacun des pays de la zone euro possède de nombreux atouts pour capter des investissements directs étrangers, qui proviennent majoritairement de leurs partenaires monétaires.

– Pallier au manque de confiance et de cohésion dans la construction économique européenne, perceptible également sur les marchés de capitaux, est donc la clé de leur reprise

– Les bénéfices économiques de flux d’investissements bien orientés sont élevés et doivent en faire un des éléments centraux des politiques publiques.

1 – Qu’est-ce qu’un investissement direct ?

Un investissement direct est un mouvement de capitaux d’une économie vers une autre économie dans le but d’y créer une entreprise ou d’acquérir au moins 10% du capital social d’une entreprise déjà existante afin d’y exercer une influence ou une activité durable.

Il y a deux types de flux d’investissements directs :

– Les investissements dans l’économie nationale par des non-résidents (IDE entrants)

– Les investissements directs à l’étranger par des résidents (IDE sortants)

Le solde de ces deux flux donne lieu à un solde que l’on retrouve dans la partie financière de la balance des paiements. On utilise couramment l’abréviation IDE pour parler à la fois des investissements direct à l’étranger et des investissements directs étrangers.

Il y a plusieurs raisons de s’intéresser à ces IDE. Tout d’abord, pour connaître l’attractivité d’un pays aux yeux du reste du monde. En fonction des secteurs investis, la qualité des infrastructures, la qualification et le coût de la main d’œuvre, la pression fiscale sont mis en avant comme critères décisionnels par les investisseurs dans leurs arbitrages internationaux. Par ailleurs, les flux d’IDE témoignent de la confiance des investisseurs dans le potentiel économique d’une région. Dans la zone euro, nous pouvons aller plus loin et dire que l’importance des flux entre les pays de l’Union monétaire est l’un des baromètres de l’intégration économique de la zone. Grâce à la création de l’euro, ils ont été facilités et sont un élément important de convergence économique, de transferts de compétence et donc de croissance.

Les IDE entrants nets

Le solde que nous venons de définir est en réalité le fruit de quatre types de flux. En effet, les investissements dans l’économie nationale par des non-résidents donnent lieu à un flux positif de capitaux dans la balance des paiements. Si ces capitaux sont retirés, le flux est négatif. La différence entre ces deux flux positif (crédit) et négatif (débit) correspond au IDE entrants nets. Ainsi, si ces derniers sont nuls (voire négatifs) sur une période, cela ne signifie pas que des investissements n’ont pas été effectués, mais que le volume des désengagements l’a égalé (voire surpassé). De la même manière, les flux d’investissements à l’étranger par des résidents donnent lieu à un flux de capitaux négatif pour l’économie nationale. Si ces capitaux sont rapatriés, le flux devient alors positif.

Prenons un exemple en France. En achetant le 70% du club de football du Paris Saint Germain en 2011 puis les 30% restants en 2012, le fond d’investissement qatari QIA a créé un flux de capitaux positif pour la France lors de ces deux dernières années. S’il venait à revendre ses parts dans quelques années, cela représenterait un flux de capitaux négatif, qui aurait la même incidence dans le solde d’IDE de la France que des flux d’investissements français dans des économies étrangères. De même, si un groupe français se désengage d’une économie étrangère, cela correspond à un flux positif de capitaux pour la France, et cela a la même incidence sur le solde d’IDE que les prises de participations de QIA dans le PSG alors qu’ils n’ont pas du tout les mêmes implications.

2 – Qui sont les investisseurs étrangers dans les pays de la zone euro ?

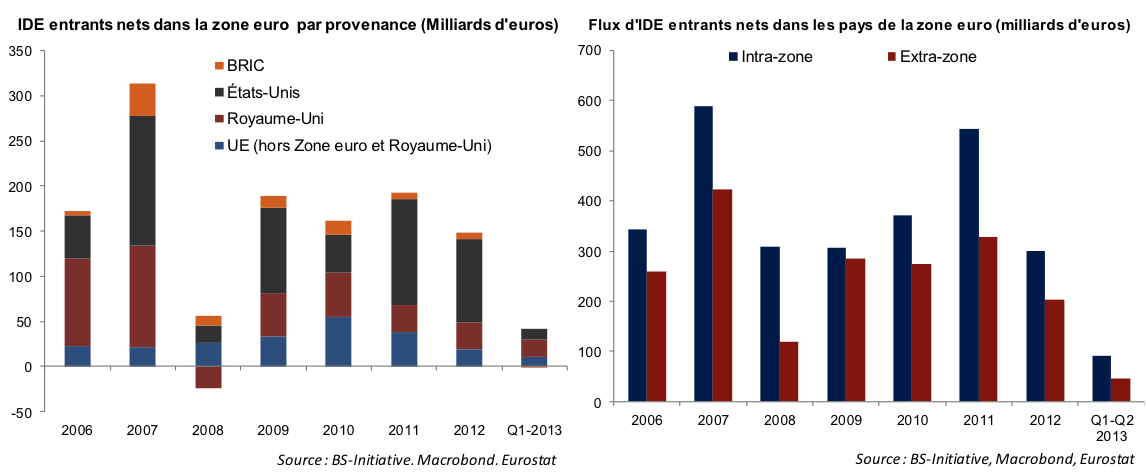

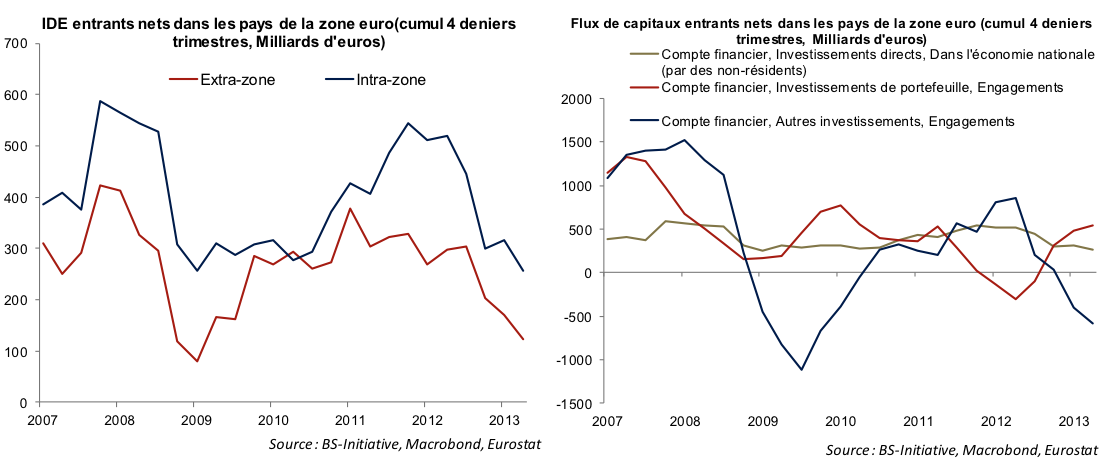

Après avoir atteint un niveau record en 2007, les IDE entrants nets dans les pays de la zone euro (aussi bien intra-zone qu’extra-zone) n’ont jamais retrouvé leurs montants d’avant crise. La crise financière de 2008 puis souveraine en zone euro à partir de 2010 a stoppé la dynamique croissante des flux entrant s d’IDE, notamment en provenance des investisseurs extra zone (cf graphique).

Les États-Unis et le Royaume-Uni sont des contributeurs importants, ainsi que plusieurs pays européens (Suisse, Norvège, Finlande et Danemark). Toutefois, les IDE entrants nets dans les pays de la zone europroviennent majoritairement de leurs partenaires monétaires. Les BRIC, et notamment la Chine dont les excédents commerciaux lui donnent un potentiel d’investissement important, restent des contributeurs relativement modestes. La différence de coûts de production entre les économies avancés et émergentes les conduisent pour l’instant à limiter leurs investissements à la mise en place de structures de distribution et de directions régionales.

3 – Quels sont les secteurs et les pays récepteurs des IDE dans la zone euro ?

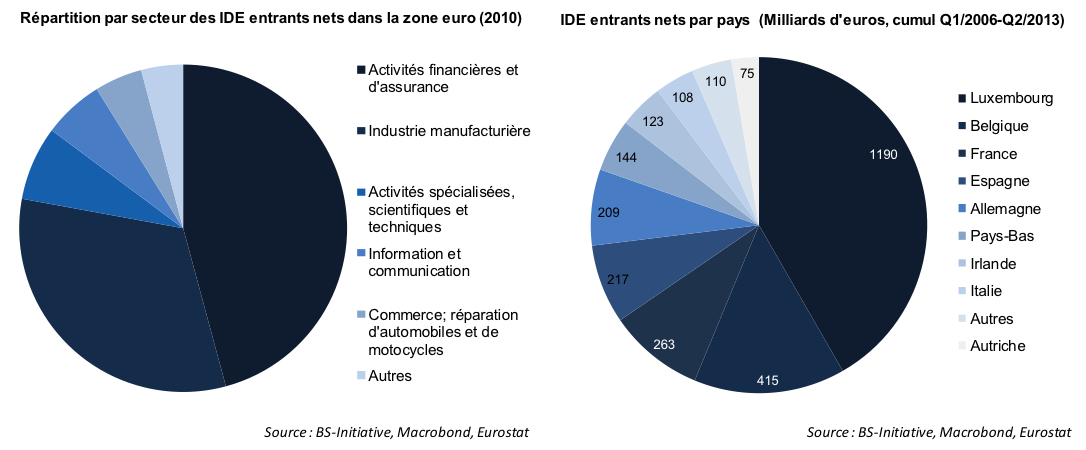

Étant donné l’importance des flux intra-zone (qui représentent environ 60% du montant total d’IDE entrants) et l’hétérogénéité économique de l’UEM, une analyse par pays est importante pour comprendre les principales caractéristiques des flux d’IDE dans la zone euro. On constate que les pays européens sont toujours attractifs. Selon les pays, qui ont chacun leurs spécificités et leurs atouts, la qualité d’infrastructures (France, Belgique), la fiscalité (Irlande), la qualité (Allemagne) ou le faible coût relatif de sa main d’œuvre (Espagne) sont des atouts intéressants pour les investisseurs. Ainsi, dans le classement 2013 du cabinet A.T.Kearney sur les perspectives d’investissements directs (Foreign Direct Investment Confidence Index), on note la présence de six pays européens dans les vingt premiers, dont trois pays de la zone euro (Allemagne 7ème, France 12ème, Espagne 16ème).

Quels sont les pays de la zone euro les plus prisés par les investisseurs internationaux ? Sur le cumul des IDE entrants nets depuis 2006, le plus gros receveur des pays de la zone euro est … le Luxembourg. Il faut toutefois relativiser ce constat. L’essentiel des IDE qu’il reçoit (et qu’il émet) correspond à des flux de capitaux qui transitent par le pays et couvrent des opérations de financement de groupes et de détention d’actifs via des Entités à Vocation Spéciale (EVS). Suit la Belgique en deuxième position, dont le positionnement au cœur de l’Europe, la qualité des infrastructures et la qualité de la main d’œuvre en font un récepteur important d’IDE dans les secteurs des activités spécialisées, scientifiques, techniques et immobilières (deux tiers des IDE reçus) et de l’intermédiation financière (un quart des IDE reçus). En troisième position, la France, dont la fiscalité attractive dans les activités de Recherche et Développement attire des investissements majoritairement orienté vers des activités à forts contenus technologiques (notamment dans le secteur de développement de matériels aéronautiques, ferroviaire et aériens). L’Espagne (Industrie et Énergies) est quatrième de ce classement ; l’Allemagne (Services aux entreprises et Industrie manufacturière) est cinquième et les Pays-Bas (Activités financières notamment, Énergies et Industrie), sixième. On note la faible attractivité de l’Italie (8ème), qui malgré la taille de son économie se trouve derrière l’Irlande (7ème).

4 – Les bénéfices économiques des IDE

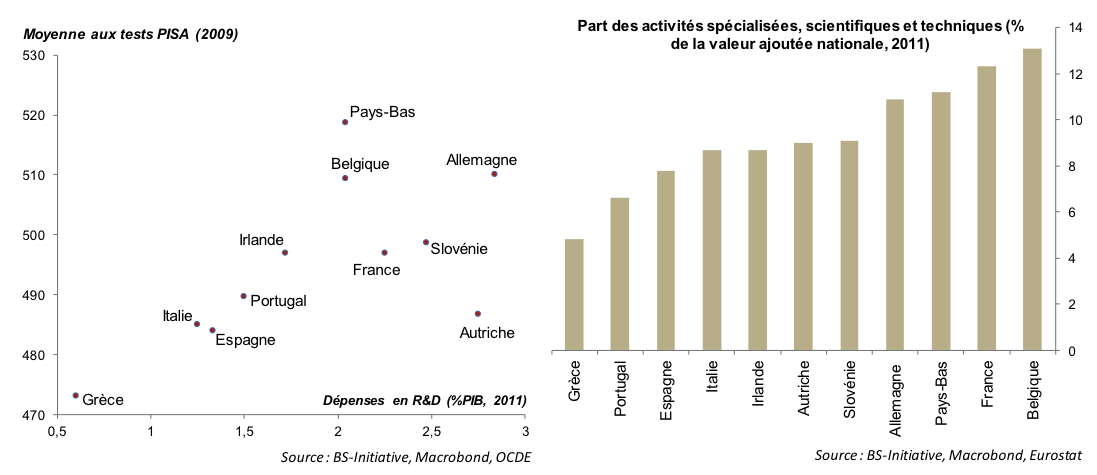

Les flux d’IDE entrants sont importants pour le développement d’une économie car ils impliquent des transferts de compétences et de technologie dans le pays qui les reçoit, et ont donc des retombées en termes de croissance (et de création d’emplois) qui peuvent être élevées selon les secteurs concernés. Pour capter des investissements directs dans des secteurs à haute valeur ajoutée et en tirer tous les bénéfices, il faut que le pays récepteur soit doté des infrastructures et d’une main d’œuvre qualifiée. Les dépenses en R&D et en éducation sont primordiales de ce point de vue pour y instaurer des conditions d’investissements attractives afin que des projets à forte densité technologique soient entrepris et créent une synergie entre le savoir-faire domestique et les financements et transferts de compétence étrangers.

Des principaux pays récepteurs d’IDE dans la zone euro, on constate que ceux qui ont mis en place des politiques de dépenses en R&D et dont la population a un bon niveau d’éducation, jouissent du poids important des activités spécialisées, scientifiques et techniques. De même, ces pays sont les mieux lotis en termes d’IDE entrants nets dans ce secteur ; l’Allemagne, la France, la Belgique, l’Autriche et les Pays-Bas y présentent des positions d’investissements qui témoignent des plus gros flux de capitaux nets entrants.

Àl’inverse, les pays qui présentent des coûts de production plus faibles (salaires, fiscalité, etc.) attirent des investissements à plus faibles densité technologique mais servent par exemple de point d’entrée sur lemarché européen qui resteattractifs pour sa taille (l’Union Européenne demeure la première puissance économique mondiale en termes de PIB). L’ajustement des salaires en Espagne lui a permis de restaurer sa compétitivité et de retrouver une balance commerciale positive (sous l’effet également d’une demande intérieure comprimée et d’une chute de ses importations). La poursuite de sa réindustrialisation via des investissements domestiques et étrangers, que la chute des coûts du travail rend plus attractifs, pourrait pérenniser cette tendance.

5 – Vers un rebond des IDE dans la zone euro ?

Les IDE entrants nets, comme nous l’avons vu plus haut, sont un solde et peuvent subir négativement la désexposition des investisseurs. Toutefois, les positions d’investissements directs demeurent plus stables que les autres positions d’investissements portefeuille et autres investissements. Même si certains pays (Belgique, Irlande, Luxembourg notamment) ont subi périodiquement des retraits brutaux de capitaux sous la forme d’IDE (qui varient en fonction des secteurs investis), ces derniers constituent logiquement la partie la moins volatile et la moins réactive du compte financier de la balance des paiements.

Sur l’ensemble des pays de la zone euro, les flux de capitaux entrants nets issus des investissements de portefeuille (actions, obligations, etc.) ont atteint un point bas négatif mi-2012. Cela correspond à une désexposition des investisseurs étrangers concernant les investissements de portefeuille. Le retournement de tendance semble amorcé. En revanche, le compte des autres investissements (Prêts interbancaires, crédits commerciaux) montre que les phénomènes de replis domestiques sont toujours à l’œuvre, même si 2013 pourrait marquer un point d’inflexion de cette tendance après un dernier trimestre 2012 alarmant.

Le deuxième trimestre 2013 catastrophique en termes d’IDE entrants nets dans les pays de la zone euro (-3 milliards d’euros, un record) confirme l’idée de leur réaction à retard par rapport aux autres composantes du compte financier de la balance des paiements. Sur la même période, le niveau des flux en provenance des pays extra-zone atteint quant à lui son plus bas depuis mi-2008 (+14 milliards d’euros). L’année 2013 ne sera donc pas celle de la reprise des investissements directs étrangers dans la zone euro. Toutefois, la trajectoire des autres types d’investissements, et notamment de portefeuille, laisse espérer un début de retournement de tendance qui pourrait se matérialiser en 2014.

Conclusion

Après plusieurs années de hausse soutenue, la progression des IDE entrants nets dans les pays de la zone euro a été chaotique depuis le déclenchement de la crise financière en 2008, relayée par la crise des dettes souveraines. Les mauvais chiffres de la première moitié de l’année 2013 illustrent la prudence des investisseurs. La poursuite du retour de la confiance entrevue sur les marchés de capitaux et la solidification des perspectives de reprise de l’activité dans lazone euro à court terme ainsi que la mise en œuvre de politiques publiques nationales attractives pour les investisseurs à moyen terme conditionneront le retour des investissements directs.