Résumé:

– La crise structurelle, à laquelle fait face la Finlande depuis le milieu des années 2000, a été amplifiée par l’effondrement des échanges internationaux en 2009 et la croissance atone de ses partenaires commerciaux depuis.

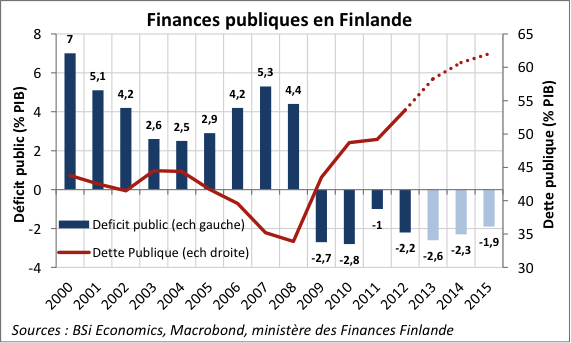

– Le dérapage des finances publiques entamé en 2009, va se poursuivre, le gouvernement prévoyant même de dépasser les limites de Maastricht, avec une dette publique qui devrait atteindre 60,7% en 2014.

– De fait, afin de stimuler le potentiel de croissance et restaurer la soutenabilité de la dette publique à terme, le gouvernement et les partenaires sociaux se sont accordés sur un ensemble de choix politiques.

– La Finlande reste, toutefois, le dernier pays de la Zone Euro (hors Luxembourg) à jouir du AAA accompagné d’une perspective stable chez l’ensemble des trois agences de notation.

Pour la seconde année consécutive la croissance de l’économie finlandaise s’inscrira en territoire négatif. En effet, après un recul du PIB, en 2012, de 0,8%, la récession se poursuit en 2013, le gouvernement tablant dorénavant sur -0,5% de croissance. Depuis 2005, les challenges, aussi bien structurels que conjoncturels se sont accumulés en Finlande, le pays devant faire face non seulement à une crise sur les principaux secteurs de son économie, à savoir les Technologies de l’Information et de la Communication (TIC) et le Bois & Papier, mais aussi un recul de la demande internationale, ce qui a fortement contraint le potentiel d’exportation du pays. Afin de répondre à ces divers défis, un véritable « consensus » a émergé au sein du pays : le gouvernement de coalition (pas moins de six partis au pouvoir) a voté un vaste plan de réforme et les représentants syndicaux se sont mis d’accord sur une très faible hausse des salaires. Ces mesures doivent, d’une part, améliorer la compétitivité internationale de la Finlande et d’autre part, restaurer la soutenabilité de la dette du pays qui pour la première fois s’apprête à dépasser les critères maastrichtiens (60,7% de dette sur PIB en 2014).

La panne de croissance de l’économie finlandaise provient des changements structurels de son économie, dans un contexte de ralentissement chez ses partenaires commerciaux.

L’économie finlandaise subit, depuis 2005, des changements structurels s’opérant aussi bien dans le secteur des TIC et que celui du Bois & Papiers. Ainsi, alors que ces deux filières représentaient respectivement 5,5 % et 7 % du PIB au début des années 2000, le poids de ces deux industries n’a cessé de reculé pour atteindre en 2012 1,5 % et 4,5 %. La baisse de la demande structurelle pour le papier, dans un univers média de dématérialisation de l’information notamment, a largement érodé l’activité de l’industrie du papier. De même, l’insuffisance des performances commerciales de Nokia au cours des six dernières années, le groupe n’ayant pas réussi à s’imposer sur le marché des Smartphones, ont significativement détérioré la rentabilité financière du groupe, le poussant à de vastes plans de restructurations, notamment en Finlande. D’autant plus que le poids de ces secteurs était très important dans les exportations de biens du pays. La délocalisation de la production (Nokia, qui a fermé sa dernière usine de production de téléphone en Finlande au cours de l’été 2012) et la baisse des ventes de Nokia expliquent pour une large part les mauvaises performances à l’exportation de la Finlande depuis 2008. En 2007, les exportations finlandaises de téléphones portables représentaient 6,9 milliards d’euros (31 millions d’unités vendues), soit environ un dixième de l’ensemble des exportations finlandaises, alors qu’en 2012, elles se sont établies à 0,9 Mrds € (4 millions d’unités) soit seulement 1,7% de l’ensemble des exportations du pays.

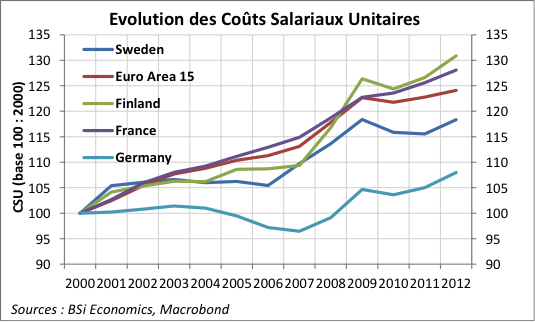

Par ailleurs, les mauvaises performances à l’exportation du pays s’expliquent autant sinon plus par une perte de compétitivité prix des produits finlandais, que par la chute de la demande internationale dans un contexte de ralentissement mondial. En effet, les coûts salariaux unitaires de la Finlande, rapportant la productivité au coût horaire, n’ont cessé de croître ces dernières années et ont augmenté de plus de 30% depuis 2000, soit un rythme bien plus important que chez ses principaux concurrents que sont la Suède et l’Allemagne. Cet effet a été amplifié en 2010 avec l’accord salarial généreux négocié par les partenaires sociaux qui a fortement pesé sur le coût du travail en Finlande, alors que la demande mondiale pour les biens finlandais était en baisse. En effet, la structure des exportations fait état d’une forte cyclicité des produits. La prédominance des biens d’équipements (28% des exportations en 2012) et des biens intermédiaires (50%, dont notamment les produits de la filière Bois & Papier et ceux de la filière métallurgique) contraignent les exportations du pays, dans un contexte de chute de l’investissement privé en Europe. Par ailleurs, on constate un fort biais des exportations à destination de l’UE, qui représente 55% des exportations, la Finlande étant relativement peu ouverte sur les BRICS, hormis la Russie qui représente 10% de ses exportations. L’ensemble de ces éléments a détérioré la balance courante de la Finlande, qui en 2011 est devenue négative pour la première fois depuis 1993 (le pays souffrant alors de l’effondrement de son commerce extérieur, dans le sillage de la chute de l’URSS).

Des tensions sur la soutenabilité des finances publiques ont émergé suite à cette crise aussi bien structurelle que conjoncturelle.

Si la crise en Finlande a donc débuté bien avant 2009, suite à la chute de ses principaux moteurs de croissance, c’est bien le repli massif des échanges internationaux qui a lourdement pesé sur la croissance de l’économie finlandaise, qui reste un petit pays ouvert et dépendant du commerce mondial. La forte récession de 2009, à -8,5%, qui coïncide avec un effondrement de 21% du volume de ses exportations, a impacté la baisse drastique des recettes budgétaires et la hausse conjuguée des dépenses publiques, liée aux stabilisateurs automatiques, plombant ainsi les finances publiques. De fait, depuis 2009, les gouvernements successifs finlandais n’ont fait que présenter des budgets déficitaires, certes en deçà du seuil de Maastricht.

Toutefois, en prêtant un regard attentif aux statistiques des finances publiques, la question qui se pose est celle de savoir comment la trajectoire de la dette peut-elle être si explosive, celle-ci ayant crû de 25,7 points entre 2008 et 2014, alors que le déficit reste contenu sous les 3%. En effet, si le déficit parait « vertueux » (-2,2% du PIB en 2012 et -2,6% en 2013), c’est en réalité, l’excédent traditionnel des fonds de pension, à 2,5% du PIB en 2012, qui permet d’obtenir une maîtrise du déficit maastrichtien. En effet, les fonds de pensions, privés, gèrent les cotisations sociales retraites des salariés et employeurs, ce qui, du point de vue comptable, permet à l’Etat d’intégrer les excédents des fonds dans le calcul du déficit public (puisque les encours gérés par les fonds de pension proviennent de prélèvements obligatoires). Pourtant, ces fonds ne financent pas la dette publique finlandaise, celle-ci représentant à peine 2% de leur actif total. Ce sont donc les déficits conjoints du gouvernement central et des municipalités qui contribuent à la forte hausse de la dette publique ces deux dernières années, puisque, en cumulé, ceux-ci s’élèvent à 4,9% en 2012, 4,7% en 2013 et 4,4% en 2014 (prévu).

Ces multiples dérapages des finances publiques ont débouché sur une trajectoire croissante de la dette publique, qui pour la première fois depuis la création de la Zone Euro, devrait franchir le seuil de 60% du PIB, à 60,7% en 2014 pour finalement atteindre 62% en 2015. Néanmoins, les pouvoirs publics semblent avoir pris conscience du challenge sur la soutenabilité des finances publiques, dans le contexte de vieillissement de la population. Ainsi, le taux de dépendance (population 15-60 ans / population 60 ans et plus) devrait augmenter de près de 20 points entre 2008 et 2030, passant de 25 % en 2008 à 44 % en 2030, soit la progression la plus forte en Europe. Cette tendance démographique réduira d’une part, à terme, l’excédent des fonds de pension (à travers une baisse des cotisations sociales liée à la baisse de la population active et une hausse des prestations pour les retraites) et d’autre part, augmentera les dépenses publiques.

Le programme de réformes annoncé par le gouvernement sera-t-il suffisant pour stimuler le potentiel de croissance de la Finlande et restaurer la soutenabilité de la dette à long terme ?

Face au déficit de croissance et aux tensions liées à la soutenabilité des finances publiques à terme, le gouvernement finlandais de coalition a annoncé des réformes structurelles à réaliser d’ici à 2017. En effet, le ministère de Finances évalue à 9 milliards d’euros, soit 4,7% du PIB, l’écart de soutenabilité de la Finlande (qui mesure les efforts budgétaires nécessaires afin d’assurer la stabilité de la dette publique). Ces annonces portent sur le rééquilibrage des finances publiques locales (baisse du budget de 2 Mrds €), le renforcement de l’efficacité des services publics (fusions de services sociaux, santé et ouverture à la concurrence), l’augmentation des carrières professionnelles de deux ans (recul du départ à la retraite de 1,5 ans et avancée de l’entrée de la vie active de 0,5 ans), la diminution du chômage structurel (baisse de la durée d’indemnisation et promotion du temps partiel), et enfin la stimulation du potentiel de production de l’économie (modération salariale, lutte contre les rigidités structurelles de l’économie).

Par ailleurs, afin de restaurer les marges des entreprises et d’attirer les Investissements Directs à l’Etranger (IDE) dans le pays, le gouvernement a décidé de baisser l’impôt sur les sociétés de 4,5 points, passant 24,5% à 20%. Cette baisse fait suite à celle déjà initiée en 2012, l’IS ayant alors reculé de 1,5 point. Par cette politique de l’offre, le gouvernement cherche à stimuler l’investissement et la création d’emploi après plusieurs trimestres de fort recul de l’investissement et de hausse, certes légère, du taux de chômage, aujourd’hui proche des 8%. Devant les incertitudes liées à la reprise économique chez les principaux partenaires commerciaux de la Finlande, les entreprises du pays sont restées frileuses, ce qui s’est traduit par une forte chute de l’investissement privé.

En outre, les partenaires sociaux sont arrivés à un accord sur une très légère augmentation des salaires. Il s’agit d’un accord global, qui s’appliquera sur la période 2014-2016 à l’ensemble des branches du pays. Cet accord salarial modéré doit permettre à la Finlande de surmonter son déficit de croissance en misant sur le rebond des exportations. Toutefois, si l’effet jumelé d’une baisse de l’IS et de la modération salariale vont restaurer les marges des entreprises et stimuler l’investissement, l’autre composante de la demande interne, à savoir la consommation, risque d’être atone à court et moyen terme. En effet, cette contraction du pouvoir d’achat, certes dans un environnement faiblement inflationniste (indice de prix à 1,6% et 2,1% pour 2013 et 2014), devrait contraindre la consommation des ménages. La Finlande joue donc délibérément la carte du commerce extérieur afin de relancer sa croissance.

Qu’en est-il du AAA finlandais et du statut d’actif sûr de la dette du pays ?

A ce jour, seule Standard & Poor’s a commenté la situation économique et les finances publiques en Finlande et a confirmé la notation et la perspective de la Finlande, à savoir le AAA sous perspective stable. Pour l’agence, le faible niveau de dette publique témoigne de la bonne gestion des finances publiques dans le pays, qui étant donné la prospérité des finlandais (un des PIB par tête les plus élevés de la Zone Euro, à 35 800 $ en Parité de Pouvoir d’Achat), est un signal positif et nécessaire pour la notation, de même que la qualité de ses institutions. Toutefois, S&P souligne les risques, liés au vieillissement de la population, à la fois sur les dépenses publiques (retraites et coûts des soins et de la dépendance) et sur la croissance potentielle de l’économie (baisse conjointe de la productivité et de la population active). Ces facteurs pourraient amener S&P à dégrader la notation du pays si les réformes structurelles entamées ne se matérialisaient pas par des gains significatifs en termes d’économie budgétaire et de stimulation du potentiel de croissance. Pour rappel, la Finlande est le dernier pays (avec le Luxembourg) à être noté AAA, sous perspective stable, par les agences.

Dans un contexte de ralentissement de la demande chez ses partenaires commerciaux, la Finlande doit donc faire face à de multiples défis structurels, nécessitant un plan d’action concret et profond. De fait, l’ensemble des parties prenantes font face à cette crise de la même manière qu’ils avaient dû faire de nombreux sacrifices afin de sortir de la crise du début des années 90. La Finlande est un « pays de consensus » comme en témoigne non seulement la coalition gouvernementale actuelle mais aussi la capacité des partenaires sociaux à se mettre d’accord au sein des entreprises. Sans équivalent propre dans le champ lexical français, le « Sisu » finlandais, ou persévérance/ténacité/courage, est l’une des forces de la population finlandaise pour surpasser les difficultés économiques qu’il ne faut pas négliger.