Cet article est la traduction d’un article écrit par Robert McCauley et Julien Pinter sur VoxEU, en lien avec l’envoie d’une lettre au Conseil des Gouverneurs de la BCE signée par des économistes dont Paul de Grauwe « Banks are making billions while people struggle – the ECB needs to act (positivemoney.eu) »

- Des économistes suggèrent de faire face aux pertes des banques centrales de l’Eurosystème en imposant aux banques d’importantes réserves obligatoires non rémunérées.

- Leur argument principal est que la rémunération des réserves équivaut à une “subvention” pour les banques qui devrait être éliminée, et que procéder ainsi mettrait le fardeau des pertes sur les actionnaires et emprunteurs des banques.

- Cet article soutient que l’argument central d’une telle proposition est peu solide, et que cette politique reviendrait dans les faits à imposer une taxe sur les banques.

- Le changement dans la rémunération des réserves (« face tu perds ») n’aurait pas été envisagé si les taux d’intérêt étaient restés bas et que les achats massifs d’obligations avaient généré des profits pour les banques centrales (« pile je gagne »).

- Les conséquences potentielles d’une large imposition de réserves obligatoires non rémunérées sur les banques de la zone euro pourraient être importantes, entraînant potentiellement une délocalisation partielle de l’intermédiation bancaire à l’étranger et pesant sur les déposants plutôt que sur les actionnaires ou les emprunteurs des banques.

De Grauwe et Ji (2023a,b) proposent de transformer une grande partie des 3 600 milliards d’euros de réserves excédentaires[1], actuellement rémunérées au taux d’intérêt de la facilité de dépôt de la Banque Centrale Européenne (BCE) de 4 %, en réserves obligatoires non rémunérées. Ils affirment que la rémunération des réserves, en période de forte liquidité excédentaire à la suite des importants programmes d’achats d’actifs de la BCE, équivaut à une « subvention aux banques » et est « un non-sens ». Ils soutiennent en outre que l’exigence de larges réserves non rémunérées ne porterait pas préjudice à la mission de la BCE (De Grauwe et Ji, 2023a). Avec une base de dépôts réservables de 15 000 milliards d’euros[2], chaque point de pourcentage d’augmentation des réserves obligatoires non rémunérées augmenterait le revenu net des banques centrales de l’Eurosystème de 6 milliards d’euros, au taux actuel de 4 %.

Cette note offre une lecture alternative de cette proposition, consistant à exiger de larges réserves non rémunérées. Nous soutenons ici que la rémunération des réserves n’est pas une subvention accordée aux banques. Au contraire, exiger d’importantes réserves non rémunérées revient à taxer les banques, comme il est communément considéré (Reinhart et Reinhart, 1999 ; Bindseil, 2014). Nous soutenons également que l’adoption d’une telle politique pourrait entraîner un déplacement substantiel des dépôts bancaires hors de la zone euro et une augmentation de la part de l’intermédiation domestique par des « shadow banks » (banques parallèles) peu réglementées.

En fin de compte, une augmentation supplémentaire des réserves non rémunérées doit être évaluée en termes de son impact probable sur le système financier de la zone euro, dominé par les banques, et ses implications pour la stabilité financière.

Partie 1 : La rémunération des réserves n’est pas une subvention

De Grauwe et Ji (2023a) affirment que la rémunération des réserves des banques centrales équivaut à « subventionner les banques commerciales ». Nous ne partageons pas cette analyse, d’autant plus à l’époque actuelle où les réserves sont abondantes.

Nous exposons notre point de vue en deux parties. Tout d’abord, nous rappelons comment l’Eurosystème en est arrivé à rémunérer les réserves obligatoires dans un monde de réserves alors peu abondantes. Ensuite, nous discutons des ramifications de la rémunération des réserves dans un monde de réserves abondantes après d’importants achats d’actifs par l’Eurosystème.

Genèse : des réserves peu abondantes et des réserves obligatoires rémunérées

Dans les temps normaux (d’autrefois) dans la zone euro, les banques demandaient des réserves à leur banque centrale nationale pour répondre aux exigences de réserves, exigences qui étaient volontairement fixées au-dessus des besoins normaux pour les règlements des transactions[3]. Autrefois, les banques obtenaient ces réserves en empruntant au taux de refinancement de la BCE contre un collatéral. Ainsi, les banques payaient un intérêt équivalent au taux de refinancement pour assouvir les exigences en réserves obligatoires.

Dans les négociations initiales pour établir l’euro, les banques centrales participantes avaient convenu de rémunérer les réserves obligatoires des banques à un taux d’intérêt proche du taux du marché, de sorte que la détention de réserves obligatoires n’impose pas un coût important aux banques. L’Eurosystème a opté pour des réserves obligatoires pour établir un besoin structurel de liquidités sur le marché des liquidités interbancaires (voir note de bas de page 3), forçant les banques à se tourner vers la banque centrale pour le refinancement. Et avec le « mécanisme de moyennisation»[4], les réserves obligatoires servaient également à stabiliser les taux à court terme. Les négociateurs ont rejeté la notion monétariste de créer une discontinuité nette dans les rendements de la détention de réserves pour renforcer le lien entre réserves et masse monétaire. Les négociateurs ont également rejeté l’exigence de réserves non rémunérées pour augmenter les profits de la banque centrale.

Cet accord était loin d’être le seul résultat plausible des négociations sur l’euro dans les années 1990. C’est le message d’un livre extrêmement utile de 2011, « The concrete euro », édité par deux praticiens présents à la création de la monnaie commune, Paul Mercier et Francesco Papadia. Dans des négociations qui incluaient les futurs « outsiders » ainsi que les futurs « insiders », certaines grandes banques centrales s’opposaient au principe des réserves obligatoires et seules quelques autres banques centrales avaient de l’expérience dans la rémunération des réserves (Galvenius et Mercier, 2011, Tableau 2.2)[5].

Bien que les réserves obligatoires étaient un outil habituel des banques centrales[6], elles contredisaient ce que l’on pourrait appeler le « modèle économique » de deux centres financiers européens. Ni la Banque d’Angleterre, ni la Riksbank, ni la Danmarks Nationalbank, ni les banques centrales du Benelux n’opéraient avec des réserves obligatoires. La Banque d’Angleterre soutenait qu’« un système d’exigence de réserves était incompatible avec les principes du marché » et la délégation du Luxembourg était « particulièrement préoccupée par le fait que l’application d’un système d’exigence de réserves entraînerait une délocalisation des activités bancaires vers des centres financiers en dehors de la zone euro » (Galvenius et Mercier, 2011)[7]. En 1990, lorsque la Federal Reserve aux Etats-Unis (Fed) a réduit les exigences de réserves sur les comptes non transactionnels à zéro, cette coutume était devenue très souvent contournée.

La décision d’exiger des réserves et de les rémunérer à des taux de marché est venue tardivement, seulement après que la liste de pays intégrant la zone euro soit clairement définie. Cependant, le poids de la Banque d’Angleterre et de la Riksbank dans les négociations a sans doute poussé le Conseil des gouverneurs à choisir de rémunérer les réserves obligatoires comme un compromis. Les réserves obligatoires étaient initialement fixées à 2 % des passifs spécifiés, et leur rémunération était initialement fixée au taux de refinancement de la BCE, puis au taux de la facilité de dépôt à partir d’octobre 2022 (BCE, 2023)[8].

Aujourd’hui : des réserves abondantes et des réserves obligatoires non rémunérées ?

En période de réserves abondantes, les banques disposent d « réserves excédentaires » en grande quantité, dans le sens où le montant total de réserves dépasse (très largement) celui des réserves obligatoires. La rémunération de ces réserves[9] a alors une portée plus conséquente. Rappelons que l’Eurosystème a inondé les banques commerciales de réserves excédentaires du fait de ses programmes d’achat de titres (Quantitative Easing, QE) à grande échelle. Ce sont ces mêmes réserves excédentaires que Grauwe et Ji (2023a) cesseraient de rémunérer avec leur proposition.

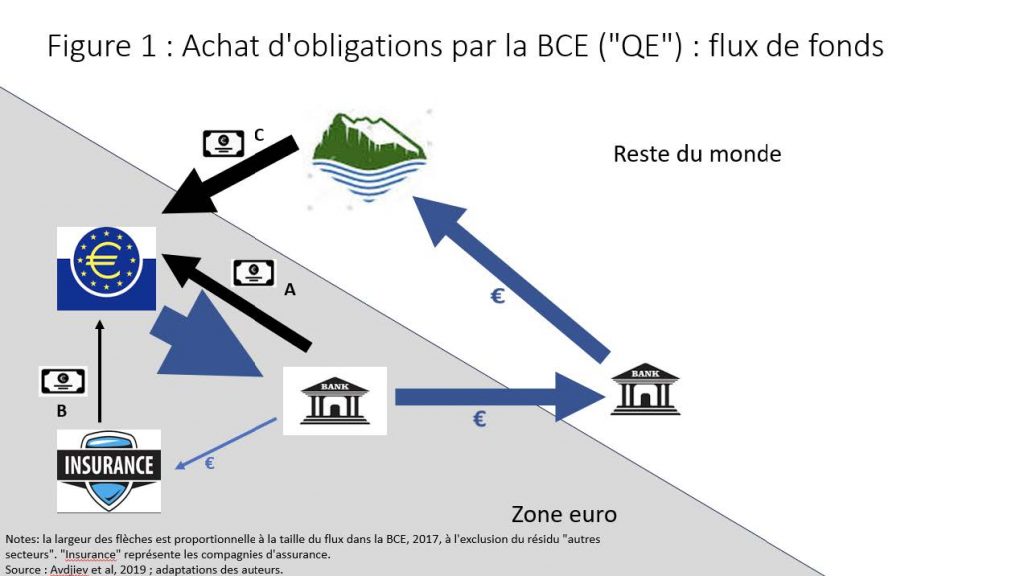

Lorsqu’une banque centrale achète des obligations, le vendeur peut être une banque domestique ou un investisseur institutionnel domestique ou étranger. Dans la Figure 1 ci-dessous, la transaction d’achat auprès d’une banque domestique est indiquée par l’indicatif A ; l’achat auprès d’un investisseur institutionnel domestique par B (où « Insurance » est un cas particulier d’un agrégat incluant les fonds de pension et les fonds d’investissement) ; et l’achat auprès d’un investisseur institutionnel étranger par C. A et C sont des cas empiriquement importants (BCE, 2017), comme indiqué dans la figure par l’épaisseur des flèches en noir. Pour anticiper l’argument de la section suivante, il convient de noter que les investisseurs institutionnels non-résidents ont accumulé des dépôts en euros à l’étranger lorsqu’ils ont vendu des obligations libellées en euros à l’Eurosystème (Avdjiev et al, 2019). Ici, nous nous concentrons sur les achats auprès des banques domestiques, la transaction de type A, pour illustrer que la rémunération des réserves n’est pas une subvention aux banques. Mais le raisonnement ne fait que se renforcer lorsque les deux autres cas sont considérés[10].

Dans ce cas, la banque centrale a échangé des « réserves de banque centrale » fraîchement créées contre une obligation détenue par une banque commerciale. Les banques n’ont accepté cet échange que si elles le jugeaient bénéfique. Considérons le cas où une banque commerciale avait l’intention de détenir une obligation jusqu’à échéance et envisageait de la vendre et de détenir l’actif obtenu en échange pour la même période. La banque serait disposée à vendre l’obligation si la valeur actuelle des réserves de la banque centrale, y compris la rémunération dans l’éventualité où les taux d’intérêt à court terme redeviendraient positifs, est égale ou supérieure au prix de l’obligation[11].

Cette illustration simplifiée, avec un agent bancaire représentatif, supposant une stratégie de « vente et de détention »[12], met en lumière un point crucial : les banques ont pris en compte la rémunération des réserves dans des scénarios où les taux d’intérêt redeviendraient positifs, lors de la vente d’obligations à la BCE pendant le QE. De plus, les banques fixent les taux d’intérêt des prêts et des dépôts en fonction de la rémunération anticipée ou non des réserves. Rappelons que la BCE a, dès sa création, rémunéré les réserves à l’un de ses taux directeurs, si bien que seuls les banquiers les plus « imaginatifs » auraient envisagé la possibilité que la BCE exige de larges niveaux de réserves non rémunérées.

Du point de vue de la banque, l’imposition de larges réserves non rémunérées équivaut à une perte de revenus imprévue due à une décision unilatérale de la banque centrale. En comparaison à un Etat qui choisirait de renoncer à payer les coupons sur ses obligations détenues par les banques, l’imposition de larges réserves non rémunérées peut sembler beaucoup plus acceptable.

. Cette perte de revenus pour la banque constitue dans les faits une taxe inattendue prélevée par la banque centrale. Au lieu de considérer l’acte de rémunérer les réserves de la banque centrale comme une subvention, on devrait donc voir l’acte de cesser de rémunérer les réserves de la banque centrale comme l’imposition d’une taxe inattendue sur les banques de la zone euro, conformément à Bindseil (2014, chapitre 8).

Résumons les choses. Dans le cas considéré, la banque centrale a échangé son passif à taux variable contre une obligation gouvernementale à taux fixe détenue par les banques. Par la suite, les taux d’intérêt ont augmenté bien plus que ce que les banques ou les économistes avaient prévu dans un scénario central au moment des achats par la banque centrale. En conséquence, les banques commerciales ont bénéficié de cet échange, détenant des réserves de la banque centrale à taux variable au lieu des obligations à taux fixe. La hausse des taux d’intérêt a également entraîné des pertes financières pour la banque centrale, rendant le QE désavantageuxa posteriori, d’un point de vue étroit des finances de la banque centrale[13].

Si les taux d’intérêt étaient restés très bas ou même négatifs, la situation aurait été différente : les banques centrales auraient pu profiter de l’échange sur toute la période de détention des obligations tout en rémunérant encore les réserves. En substance, la proposition de De Grauwe et Ji (2023a) survient lorsque des conséquences défavorables pour les finances des banques centrales se sont matérialisées et suggère que les banques centrales utilisent leur pouvoir légal pour changer la nature des réserves, passant de quelque chose qui ressemble à une obligation à taux variable à quelque chose qui ressemble à un billet de banque ne rapportant aucun intérêt. C’est tout à fait légal, mais peut-être pas très prudent.

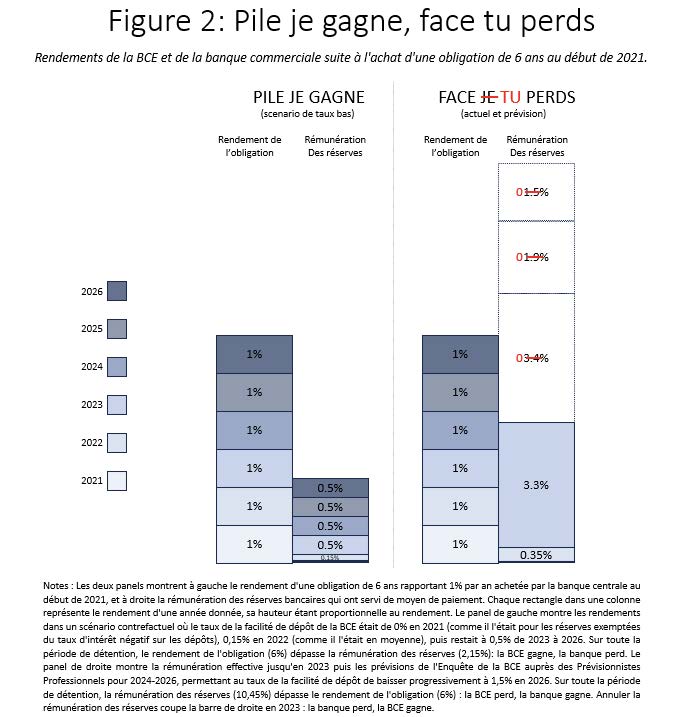

La figure 2 illustre cette approche « pile je gagne, face tu perds » avec le cas de l’Eurosystème achetant une obligation de 6 ans rapportant 1 % par an en 2021 à une banque. Le panel de gauche considère un scénario contrefactuel dans lequel le taux de dépôt de la BCE reste à des niveaux bas. Le panel de droite considère le taux de dépôt effectif de la BCE jusqu’en 2023, puis des prévisions pour 2024 à 2026 issues de l’Enquête de la BCE auprès des Prévisionnistes Professionnels[14]. Les modifications en rouge dans le panel de droite indiquent l’effet d’une décision d’arrêter de rémunérer les réserves à partir de 2024 : la politique supprime l’intérêt reçu par les banques à la fin de 2023. Dans les deux cas, la BCE gagne, et les banques perdent, dans le panneau de droite en raison de la décision de cesser de rémunérer les réserves.

Une telle approche « pile je gagne, face tu perds » serait gardée en mémoire par les banques. Pierre Wunsch, le gouverneur de la Banque Nationale de Belgique, a averti : « Nous devons être très prudents… La prochaine fois que nous devrons utiliser le QE, je n’aimerais pas voir les banques avoir à calculer les probabilités que cela conduise à des pertes pour les banques centrales et spéculer sur la nécessité de renforcer leurs réserves car nous pourrions les taxer plus tard » (Kaminska, 2023).

Partie 2 : L’impact de la taxe : qui paie en théorie, et vont-ils effectivement payer ?

Une grande partie du débat sur l’exigence de grandes réserves non rémunérées dans la zone euro suppose que les actionnaires des banques paieront. Mais la proposition soulève la question habituelle de l’incidence d’une taxe : qui paie ? Et elle pose également la question habituelle de la manière dont ceux qui paient la taxe réagiront : resteront-ils à ne rien faire en se contentant de payer la taxe?

Les déposants domestiques paieraient probablement la taxe

Comme le soulignent De Grauwe et Ji (2023a,b), cesser de rémunérer les réserves bancaires entraînera une réduction immédiate des revenus des banques. Ils notent que cela pourrait impliquer que « 12 % du bilan de ces établissements de crédit seraient immobilisés dans des actifs non générateurs d’intérêts » (De Grauwe et Ji, 2023b). Les principaux analystes bancaires européens de l’agence de notation Standard and Poor’s concluent : « Pour les banques de la zone euro dans leur ensemble, et toutes choses étant égales par ailleurs, nous estimons qu’une augmentation d’un point de pourcentage des RMR [(réserves minimales requises) non rémunérées] pourrait entraîner une réduction brute immédiate du bénéfice avant impôts de 3,3 % » (Charnay et Hollegien, 2023). Une augmentation de 10 points de pourcentage des réserves requises réduirait donc les profits des banques commerciales de la zone euro d’un tiers. Mais l’histoire ne s’arrêterait pas là.

Selon toute vraisemblance, les banques chercheraient ensuite à restaurer leur marge nette sur intérêts et à conserver leur rentabilité. Pour ce faire, les banques pourraient soit augmenter les taux auxquels elles prêtent, soit diminuer le taux auquel elles rémunèrent les dépôts. De Grauwe et Ji (2023a,b) mentionnent la première possibilité, mais pas la seconde. Certes, la première serait en alignement avec la stratégie de la BCE pour lutter contre l’inflation. Cependant, la seconde irait à l’encontre de cette stratégie. Des taux de dépôt plus bas décourageraient plus qu’ils n’encourageraient l’épargne, et auraient donc l’effet inverse sur la consommation (Kwapil, 2023).

La réponse générale à la question de savoir si ce sont les déposants, les emprunteurs ou les actionnaires des banques qui paieraient la taxe dépend, entre autres, de l’élasticité de la demande de dépôts par rapport à celle de la demande de prêts (Reinhart et Reinhart, 1999). Dans ce cas, cependant, l’expérience du marché eurodollar suggère une réponse plutôt claire à la question de savoir qui paierait la taxe.

L’expérience du marché eurodollar, des années 1970 jusqu’à ce que la Fed réduise à zéro l’exigence de réserves sur les certificats de dépôt domestiques en 1990, semble indiquer que ce sont les déposants domestiques qui paient[15]. Autrement dit, les déposants domestiques immobiles (ceux qui ont peu ou cherchent peu d’alternatives) paient la taxe imposée par les réserves obligatoires, et non les actionnaires ou les emprunteurs bancaires.

En réponse à l’imposition par la Fed de réserves obligatoires non rémunérées sur les comptes non transactionnels, les banques américaines et étrangères ont effectué des arbitrages sur les marchés du dollar à Londres et à New York afin d’égaliser les coûts totaux des dépôts en eurodollars et des grands certificats de dépôts domestiques. En conséquence, le Libor en dollars à 3 mois dépassait généralement les rendements des certificats de dépôt américains de la somme du coût de l’exigence de réserve plus le coût de l’assurance dépôts (Kreicher, 1982 ; McCauley et Seth, 1992). Les déposants qui insistaient pour déposer dans une banque aux États-Unis plutôt qu’à Londres ou dans les Caraïbes payaient pour ce privilège.

Une délocalisation des dépôts en euros à Londres ?

Les déposants des banques de la zone euro resteraient-ils passifs face aux conséquences de larges réserves obligatoires non rémunérées ? Ou déplaceraient-ils leurs dépôts en euros vers des banques hors de la zone euro ? Qu’est-ce qui empêcherait ING Ltd, à Londres, de commercialiser des dépôts libellés en euros sur Internet auprès des ménages et des entreprises de la zone euro ?

Rappelons qu’un tel dépôt n’est pas inclus dans l’agrégat des dépôts de la zone euro soumis aux réserves obligatoires, désormais non rémunérées (BCE, 2002), et qu’un très grand marché de dépôts offshore en euros existe déjà et n’a pas besoin d’être créé[16]. Les déposants pourraient exiger un rendement plus élevé sans prendre de risque de change et en prenant seulement un risque de pays négligeable[17]. À un taux d’intérêt de 4 % et avec un coefficient de réserves obligatoires (non rémunérées) de 15 % (ou 10 %), ING pourrait probablement offrir à ses clients Internet jusqu’à 60 (ou 40) points de base de plus sur un dépôt en euros au Royaume-Uni que sur le même dépôt effectué dans la zone euro[18].

La popularité de la banque en ligne chez les Européens n’a peut-être pas atteint le niveau observé chez les Californiens, qui ont massivement opté pour des retraits bancaires rapides en mars 2023, mais ces derniers pourraient apprendre rapidement avec des incitations suffisamment importantes. En plus de cette commercialisation directe de dépôts offshore, qu’est-ce qui empêcherait les SICAV en euros en France et les fonds monétaires en euros au Luxembourg de perdre leur biais domestique, comme l’ont fait les fonds communs de placement monétaires « prime » américains il y a une ou deux générations (Baba et al, 2009) ?

60 ou 40 points de base n’est pas négligeable. Après que l’Acte Dodd-Frank ait élargi la base de la charge de la Federal Deposit Insurance Corporation de juste 8 à 10 points de base, un demi-billion de dollars de dépôts américains sont passés de l’offshore à l’onshore en quelques mois en 2011-12 (Kreicher et al, 2014 ; McCauley et McGuire, 2014). Une réponse similaire au plus grand écart fiscal d’une réserve obligatoire non rémunérée de 15 % ou 10 % dans la zone euro pourrait peut-être inciter 3 à 4 billions d’euros sur les 15 billions d’euros de dépôts réservables dans la zone euro à se déplacer vers Londres ou d’autres centres. En conséquence, l’augmentation des revenus nets des banques centrales de la zone euro – le montant de la taxe collectée – serait inférieure aux projections qui supposent que les déposants de la zone euro resteraient passifs.

Des dommages importants pourraient aussi être infligés à la stabilité financière. Un écart de 60 ou 40 points de base favoriserait non seulement les dépôts en euros offshore, mais aussi l’intermédiation financière non bancaire en zone euro. Les banques pourraient perdre des affaires au profit de concurrents du shadow banking avec un capital souvent limité et sans prêteur en dernier ressort. Bien que de larges réserves obligatoires non rémunérées puissent être destinées à pénaliser les banques, les déposants bancaires et l’intérêt public pour la stabilité financière pourraient s’avérer être les grands perdants.

Conclusion

En conclusion, la rémunération des réserves ne souffre pas d’un « manque de fondements économiques », en particulier lorsque la demande de réserves est satisfaite et que les services de liquidité marginaux apportés par les réserves sont par conséquent quasi nuls. Lorsqu’une banque centrale interrompt de manière inattendue les paiements d’intérêts sur les réserves après les avoir échangées contre des obligations à long terme, elle impose une nouvelle taxe aux banques pour augmenter ses profits. Toute utilité potentielle de futurs programmes d’achat d’obligations par la banque centrale (de type QE) inciterait à faire preuve de prudence avant de prendre une telle mesure.

L’amélioration prévue des revenus de la banque centrale de la zone euro grâce à de larges réserves non rémunérées est probablement surestimée. Les entreprises et les ménages à revenus élevés pourraient éventuellement déplacer leurs dépôts en euros vers des juridictions en périphérie de la zone euro qui ne présentent pas beaucoup de risques juridiques ou pays.

Il existe peut-être un niveau optimal d’exigence en réserve non-rémunérée qui serait positif, dans une perspective de maximisation du bien-être économique. Ce niveau devrait prendre en compte non seulement les profits de la banque centrale, mais également les effets fiscaux sur la structure et la compétitivité du système bancaire de la zone euro. L’analyse de De Grauwe et Ji (2023b) ne développe pas davantage sur ces questions. Davantage de réflexions sur le niveau optimal de réserves (non) rémunérées nous apparait comme un élément important avant d’envisager un changement de politique sur cet aspect.

Article cosigné Julien Pinter et Robert N. McCauley

[2] Pour Juillet 2023, voir https://data.ecb.europa.eu/publications/ecbeurosystem-policy-and-exchange-rates/3030611.

[3] Les banques ont besoin d’un minimum de liquidités pour assurer leurs paiements (à d’autres banques surtout) chaque jour. Les réserves obligatoires sont fixées à un niveau au-dessus de ce minimum, « forçant » ainsi les banques à avoir un coussin supplémentaire de liquidités. Il est important de noter que des pays comme la Chine et d’autres économies émergentes utilisent encore les réserves obligatoires comme un outil de politique monétaire, en jouant ou sur leur niveau, ou sur leur rémunération. L’étude de Reinhart et Reinhart (1999) citée précédemment développe ces cas. Dans les faits, comme nous l’argumentons ici, jouer sur le niveau de rémunération des réserves obligatoires revient à taxer davantage (ou de manière moindre) les banques, ce qui, comme le montrent Reinhart et Reinhart (1999), impacte ensuite les taux de dépôt ou de crédit des banques (et parfois en plus leurs marges).

[4]Ou « averaging provision » en anglais, système où les banques doivent répondre aux exigences de réserves obligatoires en moyenne sur une durée donnée.

[5] Trois banques centrales avaient une expérience de rémunération des réserves. La Banque du Portugal rémunérait les réserves obligatoires au taux du marché, tandis que la Banque d’Italie et la Banque centrale d’Irlande rémunéraient partiellement les réserves obligatoires.

[6]Keynes interprétait le (faible) coût des réserves obligatoires comme des frais pour la participation des banques à un système de paiement géré par une banque centrale: « The custom of requiring banks to hold larger reserves than they strictly require for till money and for clearing purposes is a means of making them contribute to the expenses which the central bank incurs for the maintenance of the currency » (Bindseil, 2014, p. 107).

[7] En tant que centres financiers, Londres et Luxembourg ont profité du transfert de dépôts en dollars et en Deutsche Mark, respectivement.

[8] Elle a été ensuite ramenée à zéro en juillet 2023, dans le but de « diminuer le montant des intérêts à payer par la banque centrale ». C. Lagarde, interrogée sur la possibilité que cette politique aurait pour but de limiter les pertes au bilan de l’Eurosystème, n’a pas répondu par la négative.

[9] Actuellement, ces réserves peuvent être déposées à la facilité de dépôt de l’Eurosystème pour percevoir le taux de la facilité de dépôt.

[10] Dans tous les cas, seules les banques commerciales de la zone euro sont en mesure de détenir des réserves de la banque centrale, le moyen de paiement de l’Eurosystème.

[11] Nous négligeons ici le service de liquidité des réserves, car, avec des réserves abondantes (comme cela a rapidement été le cas après le lancement du QE), la valeur de ce service de liquidité des réserves devient nul (Woodford, 2012, p. 51).

[12] Avdjiev et al. (2023) expliquent que le vendeur a quatre options pour disposer ou non des fonds reçus de la banque centrale acheteuse, dont « vendre et conserver » en est une. Notre raisonnement s’étend à tous les autres cas au-delà de « vendre et conserver », dans la mesure où le détenteur ultime des réserves de la banque centrale prend en compte la rémunération des réserves de la banque centrale lors de l’échange d’un autre actif contre les réserves.

[13] Cela ne prend pas en compte les effets financiers positifs du QE sur les finances publiques provenant de la baisse des taux d’intérêt sur les obligations qui n’ont pas été achetées par la banque centrale, ou provenant de son impact positif sur l’économie et donc sur les recettes fiscales.

[14] Pour les périodes pour lesquelles nous n’avons pas de prévisions SPF (second semestre de 2025 et 2026), nous supposons que le taux de la facilité de dépôt diminue progressivement à 1,5 % et reste à ce niveau pour 2026.

[15] Cette section et la suivante s’appuient sur McCauley (2023a) et McCauley (2023b).

[16] Londres est un centre bancaire international très important (Demski et al., 2022). Les banques à Londres déclarent 1,7 billion d’euros de passifs libellés en euros, principalement à des non-banques.

[17] Si ING UK détient l’actif correspondant sous forme de dépôt à la banque ING Amsterdam, le passif de cette dernière serait réservable (BCE, 2002). Cependant, ING pourrait simplement transférer des prêts d’Amsterdam à Londres. Si de tels actifs étaient extraordinairement inclus dans la base de constitution des réserves obligatoires, comme cela avait été le cas aux Etats-Unis, alors ING pourrait trouver comme solution l’enregistrement de prêts nouvellement créés à Londres. Dans le cas des États-Unis, l’exigence de réserve en eurodollars comprenait également les prêts accordés par les succursales étrangères des banques titulaires d’une charte américaine à des résidents américains. Mais cette portée extraterritoriale de l’exigence de réserve n’était pas appliquée aux banques sans charte américaine, ce qui donnait aux banques étrangères un avantage concurrentiel sur le marché des prêts aux entreprises américaines (McCauley and Seth, 1992).

[18] C’est à dire, .04 X .15 = .006 ou .04 X .10 = .004.