Utilité de l’article : Cet article vise à mieux comprendre les interactions qui existent entre les comportements individuels et l’activité économique. Il y est développé l’impact des biais comportementaux et de l’importance du phénomène de prophétie autoréalisatrice en économie et en finance.

Résumé :

- Lorsque nous analysons la situation économique d’un pays, nous considérons souvent le comportement des agents économiques (ménages, entreprises, etc.) comme une conséquence ou comme un élément exogène. Il est pourtant fondamental d’étudier l’impact de la motivation des agents afin de comprendre l’évolution de l’activité.

- Les biais comportementaux, émotions, influences sociales peuvent conduire à des décisions qui sont différentes des conceptions classiques des choix économiques. Comprendre ces biais permet d’expliquer pourquoi certaines décisions économiques vont à l’encontre des prédictions des modèles traditionnels.

- Le concept de prophétie autoréalisatrice est ainsi développé : les agents économiques adaptent leurs comportements aux prévisions qu’ils se font de la situation économique. Appliqué à grande échelle, cela peut venir amplifier une récession ou une phase de croissance.

- Appliqué à la finance, un certain nombre de mécanismes comportementaux vont venir modifier l’architecture de prise de décision et ainsi le cours d’une action ou d’un titre donné : stratégies de momentum, bank runs…

Le comportement des agents économiques (ménages, entreprises, etc.) est central dans la compréhension de l’activité économique et financière. Celui-ci a des implications dans nombre de domaines, que ce soit sur les marchés financiers, le marché de l’emploi, l’inflation, la politique monétaire, etc. Les biais comportementaux, le phénomène de prophétie autoréalisatrice et les mécanismes de crise sont fondamentaux pour comprendre l’évolution de l’activité. Les perceptions des différents agents économiques peuvent ici avoir un impact conséquent sur la manière dont se porte une économie dans son ensemble.

1. Un certain nombre de biais comportementaux permettent de mieux comprendre les comportements individuels

L’analyse comportementale reconnaît que les individus ne sont pas toujours rationnels dans leurs choix économiques. Les biais cognitifs (émotions, influences et normes sociales, pressions de groupes, etc.) peuvent conduire à des décisions qui sont différentes des conceptions classiques de l’homo economicus. Comprendre ces biais permet d’expliquer pourquoi certaines décisions économiques vont à l’encontre des prédictions des modèles traditionnels. L’analyse du comportement permet d’explorer comment ces facteurs influencent les décisions économiques, y compris l’épargne, la consommation et l’investissement.

Chaque individu obéit à des motivations propres, autrement appelées « incentives » autrement dit, « incitations » individuelles. Toute personne agirait donc « rationnellement », mais en se fondant sur un ensemble restreint d’informations, qui lui semble les plus pertinentes. Ces éléments sont mis en exergue dans « Behavioral Economics: When Psychology and Economics Collide« , ouvrage de Scott Huettel, qui se penche sur la manière dont les individus prennent des décisions économiques. Il aborde les incitations et les motivations à travers le prisme de la psychologie comportementale et remet en question l’hypothèse d’homogénéité des individus, qui est pourtant une base de la théorie économique traditionnelle.

Les modèles traditionnels supposent souvent que les individus agissent de manière égoïste pour maximiser leur propre utilité. Certains modèles rationnels vont plus loin et modélisent l’action des individus de manière altruiste ou coopérative : travaux sur les fonctions d’utilité, ou modèles issus de la théorie des jeux par exemple. L’économie comportementale montre les enjeux de la prise de décisions des individus en tant que telle (myopie, asymétrie d’information, biais cognitifs, norme sociale) qui ont des implications importantes pour la compréhension des transactions économiques et des incitations personnelles.

Il est important de noter que plusieurs biais cognitifs entrent en jeu dans les comportements individuels et par exemple dans les choix d’investissement d’agents économiques.

Le biais d’engagement, tout d’abord, correspond à la tendance des individus à persister dans un investissement, et ce, même si celui-ci perd de la valeur. Cette tendance est principalement expliquée par le phénomène de « coûts irrécupérables » : si les pertes sont très importantes en comparaison avec les investissements faits, les agents économiques ne vont pas forcément avoir tendance à vendre le titre ou le bien dans lequel ils ont investi, mais plutôt à persister dans leurs décisions.Ces coûts irrécupérables sont mobilisés car une importance plus élevée est accordée à une perte plutôt qu’à un gain du même montant[1].

L’investissement dans les cryptoactifs en est un bon exemple[2] : en 2017, après la très forte chute du cours du Bitcoin, beaucoup d’acteurs du marché n’ont pas choisi de revendre leurs placements en cryptoactif. Si plusieurs facteurs peuvent expliquer ce phénomène (diversification d’investissement, plus-values élevées même en cas de baisse du cours, horizon d’investissement long, etc.), certains investisseurs du marché ont préféré persister dans leurs investissements initiaux.

Le biais de confirmation est également symptomatique des investissements ou des choix économiques des acteurs. Celui-ci met en exergue la tendance des agents économiques à se faire, dans un premier temps, une idée d’un investissement, choix de consommation ou information donnée et, par la suite, de rechercher toutes les informations venant confirmer les intuitions préexistantes, écartant ainsi progressivement toute perspective de remise en question. Ainsi, toute personne tenant ainsi pour acquis une théorie ou un point de vue économique va être programmée pour isoler cognitivement les arguments de validations de ces acquis. Dans le cadre de prophétie autoréalisatrice, ce biais cognitif peut être particulièrement dangereux, venant de fait amplifier les choix initiaux des individus.

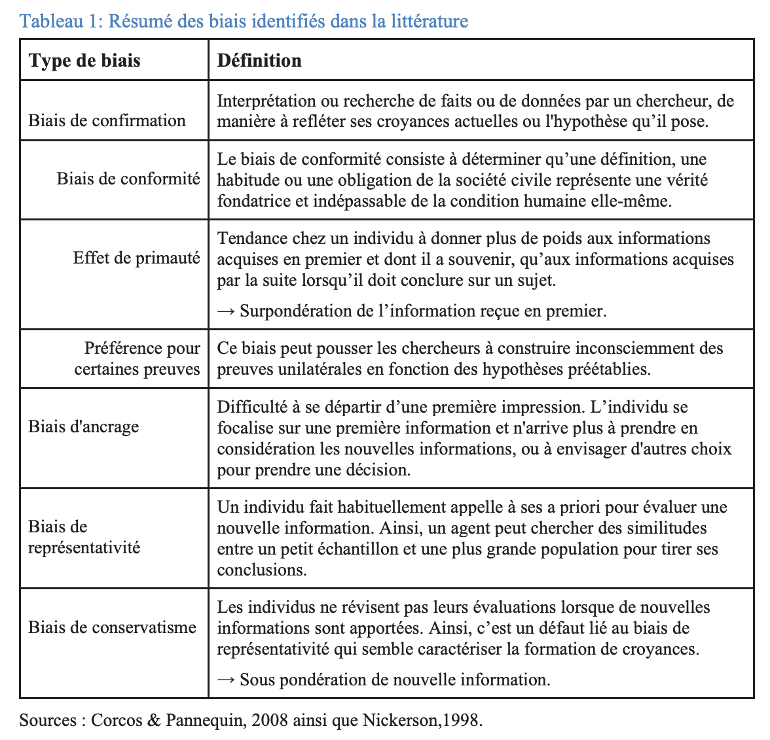

De nombreux autres biais sont importants à noter et permettent de comprendre les perceptions des individus et leurs choix quotidiens : le biais d’ancrage (la première impression laissée sur un sujet forme une croyance générale), l’aversion à la dépossession (la surévaluation des biens que l’on possède), etc. Le tableau ci-dessous, tiré de l’article « La présence de biais cognitifs en analyse économique : une étude de cas » de CIRANO, Centre interuniversitaire de recherche en analyse des organisations, résume les différents biais identifiés dans la littérature qui entrent pour ce qui concerne les évolutions économiques.

2. De l’analyse théorique à l’application pratique : le phénomène de prophétie autoréalisatrice et les mécanismes de crise.

Inspiré de la psychologie et de l’économie comportementale, la prophétie autoréalisatrice se produit lorsque les anticipations ou les croyances des acteurs économiques (tels que les investisseurs, les consommateurs ou les entreprises) se transforment ou peut venir amplifier la réalité économique. Autrement dit, le simple fait de croire que quelque chose va se produire fait qu’elle se produit réellement.

L’un des premiers cas d’application du principe de prophétie autoréalisatrice en économie et finance concerne l’apparition des crises financières : les attentes des investisseurs et des traders peuvent influencer les fluctuations des cours des actions et des marchés financiers. Si un grand nombre d’investisseurs s’attendent à une baisse des prix, ceux-ci vont être tentés de vendre en masse, ce qui peut effectivement provoquer une baisse fortement amplifiée, causée par une sur réaction des agents, en comparaison avec celle expliquée par les fondamentaux économiques.

Dans son article de 2011 « Confidence and financial crisis in a post-Keynesian stock flow consistent model »[3], Edwin Le Heron cherche à expliquer les origines de la propagation de la crise des subprimes des Etats-Unis en 2007-2008 vers l’Europe. Selon lui, les explications économiques rationnelles ne sont pas suffisantes pour expliquer l’apparition d’une crise de cette ampleur. Selon l’auteur, la diffusion de la crise des subprimes vers l’Europe a fortement été amplifiée par un phénomène de prophétie autoréalisatrice, venant accroître la sévérité de la crise. Les attentes et prévisions ont ici joué un rôle clé dans la transmission de la crise du secteur financier au secteur réel. Parmi les différents types d’agents économiques, les attentes des entreprises sont les plus importantes, expliquant en grande partie l’évolution de la demande effective.

Les décisions individuelles peuvent ainsi avoir un impact cumulatif sur l’économie et influencer la direction de l’activité. Dans son ouvrage « Manias, Panics, and Crashes: A History of Financial Crises« , Charles P. Kindleberger examine comment les comportements collectifs et irrationnels des individus et des institutions financières ont joué un rôle central dans la genèse et le développement des crises. Il y met en exergue la théorie du « mouton de panurge » appliquée en économie et en finance (aussi appelée la notion de preuve sociale) : les acteurs économiques sont poussés à reproduire le comportement de leurs semblables par effet de mimétisme. Ainsi, les décisions prises individuellement vont devenir des phénomènes de masse, pouvant avoir d’importantes conséquences sur la situation économique, tout particulièrement en raison de leur caractère possiblement autoréalisateur.

Les agents économiques adaptent ainsi leurs comportements aux prévisions qu’ils se font de la situation économique. Ceci est principalement expliqué par la théorie des anticipations (rationnelles ou adaptatives, selon l’information considérée). La croyance dans le dynamisme d’une économie a comme conséquence de renforcer son dynamisme. Si les entreprises, ménages et banques sont pessimistes par rapport au futur, les entreprises peuvent être amenées à réduire leurs investissements, les ménages leur consommation et ainsi privilégier l’épargne et les banques à se montrer plus frileuses dans les prêts accordés, en vue d’une perception plus élevés du risque de crédit. La combinaison de ces comportements peut ainsi peser négativement sur la croissance de l’activité. A la base de ces anticipations et de ces attentes, se situe un ensemble informationnel qui motive la prise de décision : par exemple, les rapports médiatiques influents, lesannonces et les mesures gouvernementales,les données économiques, comme le PIB, l’inflation, le chômage ou l’information transmise sur les réseaux sociaux ou la communication interpersonnelle peuvent façonner les attentes et les comportements économiques.

Au-delà de l’aspect purement financier, la prophétie autoréalisatrice est également présente dans d’autres dimensions de l’économie :

Les attentes des acteurs économiques, y compris des banques centrales, concernant l’inflation et les taux d’intérêt peuvent influencer les décisions de politique monétaire.Si les acteurs du marché anticipent que la banque centrale augmentera les taux d’intérêt pour contrôler une inflation future, ils peuvent commencer à vendre des obligations à long terme, ce qui a pour effet d’augmenter les taux d’intérêt à long terme, conformément à leurs attentes. La Banque Centrale est également extrêmement attentive aux anticipations d’inflation des acteurs économiques, pouvant avoir des effets autoréalisateurs sur le niveau de l’inflation actuel.

Les attentes des consommateurs quant à l’évolution des prix, de l’inflation, ou de la stabilité économique peuvent également influer leur comportement d’achat. Ceci est par exemple expliqué par l’équivalence ricardienne : elle repose sur l’hypothèse selon laquelle les agents économiques prennent en compte les implications à long terme des politiques budgétaires du gouvernement lorsqu’ils prennent des décisions sur la consommation et l’épargne. Plus précisément, cela signifie que l’augmentation des dépenses publiques financée par l’emprunt n’aura pas d’impact significatif sur la demande globale de biens et services, car les agents économiques réagiront en ajustant leur comportement d’épargne pour compenser les effets potentiels d’un durcissement de la fiscalité pour assurer la soutenabilité de l’endettement public, limitant ainsi les effets qui pourraient être attendus du multiplicateur keynésien.

Enfin, sur le marché de l’emploi, les attentes des employeurs et des employés concernant l’état de l’économie peuvent influencer la création d’emplois et le taux de chômage. En effet, en cas d’anticipations de scénarios négatifs pour l’économie (récession mondiale, Brexit, guerre commerciale, etc.), les entreprises auront tendance à adopter une position attentiste pour investir, pouvant jouer sur la dynamique de l’emploi avec la réduction des embauches.

3. La finance comportementale en application : les mécanismes de crises, effets de momentum, faillites bancaires et les bank runs.

La finance comportementale explore comment les comportements humains et les émotions influencent les marchés financiers et les décisions d’investissement. En examinant les mécanismes de crises, les effets de momentum, les faillites bancaires et les bank runs du point de vue de la finance comportementale, nous pouvons mettre en lumière certaines tendances et irrationalités qui peuvent affecter ces phénomènes.

Tout d’abord un certain nombre de mécanismes vont être à l’origine et déclencher des crises.

L’effet Panic Selling en est un premier exemple : en période de crise, les investisseurs peuvent être en proie à la panique et vendre massivement leurs actifs, souvent de manière irrationnelle. Ceci peut aggraver la crise en provoquant une spirale négative de ventes. Pendant la crise financière de 2008, de nombreux investisseurs ont paniqué et vendu massivement leurs actions, craignant une débâcle économique mondiale.

L’effet Herding Behavior vient alors amplifier le phénomène : les investisseurs ont souvent tendance à suivre la foule, même si cela va à l’encontre de leurs propres analyses. Lorsque beaucoup d’investisseurs agissent de la même manière, cela peut intensifier les mouvements de marché. A titre d’exemple, lors de la bulle technologique des années 2000, de nombreux investisseurs ont suivi la tendance en investissant massivement dans des actions technologiques sans évaluation approfondie.

Les stratégies de momentum sont également symptomatiques de l’application des sciences comportementales aux stratégies d’investissement. Il s’agit d’approches d’investissement qui se basent sur l’idée que les actifs qui ont affiché de bonnes performances dans le passé continueront à le faire à l’avenir, tandis que ceux qui ont sous-performé continueront à le faire. Ces stratégies sont souvent mises en œuvre dans les marchés financiers, que ce soit pour les actions, les devises, les matières premières ou d’autres classes d’actifs.

L’effet momentum est expliqué par deux biais comportementaux qui se cumulent :

- Le biais de confirmation où les investisseurs vont avoir tendance à accorder plus d’importance aux informations confirmant leurs opinions existantes. Cela peut conduire à des mouvements de momentum, où les investisseurs suivent la tendance actuelle sans remettre en question leur décision.

- L’effet de sur-réaction ou de sous-réaction où les marchés peuvent réagir de manière excessive aux nouvelles informations, créant ainsi des opportunités de momentum. Par exemple, une réaction exagérée à des résultats financiers peut créer un effet de momentum temporaire.

Enfin, les panic withdrawals ou la confiance irrationnelle peut conduire à des faillites bancaires : les clients d’une banque peuvent paniquer et retirer massivement leurs dépôts lorsqu’ils ont des inquiétudes concernant la santé financière de la banque. Ce comportement peut contribuer à une faillite bancaire en créant une crise de liquidité. La confiance ou la méfiance envers une banque peut souvent être influencée par des facteurs émotionnels plutôt que par des données financières objectives. Cet effet est amplifié en cas de comportement moutonnier ou de contagion émotionnelle, expliquée par la présence de réactions émotionnelles ou spéculatives plutôt que par une évaluation rationnelle de la santé financière d’une banque.

Conclusion

Les différents éléments cités au cours de cet article montrent l’importance des comportements individuels dans l’évolution de l’activité économique et financière. En étudiant de manière graduelle les influences que ces comportements peuvent avoir, nous observons qu’ils peuvent avoir des impacts forts sur l’activité, et, nourrir le phénomène de prophétie autoréalisatrice.

Les comportements n’agissent pas toujours rationnellement, mais sont orientés par des biais comportementaux ayant des impacts forts sur les prises de décisions individuelles. Pris de manière macroéconomiques, ces biais renforcent les risques de crises financières à travers des mécanismes ayant été fréquemment observés les des précédentes crises.

Sources:

- Scott Huettel, Behavioral Economics: When Psychology and Economics Collide.

- Dominique Pepin, Instabilité des comportements et cycles financiers : une relecture dans un cadre rationnel avec préférences endogènes. 2011. HAL Open Science.

- Edwin Le Heron, “Confidence and Financial Crisis in a Post-Keynesian Stock Flow Consistent Model” European Journal of Economics and Economic Policies Intervention, September 2011

- Corcos, A. & Pannequin, F. (2008). Conservatisme, représentativité et ancrage dans un contexte dynamique : Une approche expérimentale: Avril 2006. Recherches économiques de Louvain, vol. 74(1), 77-110.

- Charles P. Kindleberger, 1978, « Manias, Panics, and Crashes: A History of Financial Crises« .

- Amos Tversky, Daniel Kahneman, « Rational Choice and the Framing of Decisions« , The Journal of Business, 1986