Le Consensus de BSI Economics réalise un sondage auprès d’un panel d’économistes évoluant en France, à l’international et pour des structures publiques, privées, institutionnelles et académiques. Le consensus interroge ces spécialistes sur les problématiques économiques et financières pour identifier les enjeux des prochains mois.

Nous remercions l’ensemble des économistes, stratégistes et universitaires pour leur participation au Consensus depuis son lancement : Marie Owens Thomsen (Chef Economiste, CA-Indosuez Wealth Management), Adrien Pichoud (Chef Economiste, SYZ Asset Management), Sébastien Barbé (Responsable Stratégie Marchés Emergents Crédit Agricole CIB), Didier Borowski (Responsable Macroéconomie, Amundi Asset Management), Philippe Waechter (Natixis A.M.), Julien Marcilly (Chef Economiste, Coface), Olivier Chelma (Chef Economiste, Afep), Christopher Dembik (Responsable Groupe de la Recherche Economique, Saxo Bank), Julien Moussavi (Responsable Etudes Economiques, Beyond Ratings), Arthur Jurus (Economiste Stratégiste, Mirabaud Asset Management), Anna Sienkiewicz (Economiste, Crédit Agricole S.A.), Paul Chollet (Economiste, Crédit Mutuel Arkéa) Jézabel Couppey-Soubeyran (Université Paris 1 Panthéon-Sorbonne), Mathilde Viennot (Chef Economiste à la FFA), Martine Carre-Tallon (Professeur, Université Paris Dauphine, PSL), Sabrina El Kasmi, Victor Lequillerier (Economistes, BPIfrance), Julien Acalin (John Hopkins University), Mourtaza Asad-Syed (Directeur des investissements, Yomoni), Charles Bonati (DFCG). Ainsi que des économistes des institutions suivantes dont le nom ne peut être communiqué : AFSE, AMF, AXA AM, BNP Paribas, Caisse des Dépôts, CEPII, CERDI, China Economy Podcast, Coe Rexecode, Commission Européenne, Direction Générale du Trésor, Engie, Euler Hermes, Groupe Alpha, IEDOM, Natixis, OCDE, Oxford Economics, Peterson Institute for International Economics, Science po Toulouse, Société Générale, TAC Economics, TSE et Xerfi.

Les opinions exprimées par les professionnels interrogés sont personnelles et ne reflètent pas celles de leur institution. Le résultat présenté par ce consensus est issu d’une agrégation des vues de chaque expert : la vue présentée ne saurait représenter les convictions de chaque expert pris séparément.

Consensus BSI Economics Décembre 2017 :

Les préoccupations du Consensus

Ce dernier Consensus de l’année 2017 s’inscrit dans la continuité du précédent numéro : des convictions peu marquées tandis que peu d’évènements présentent une probabilité de réalisation élevée. Les économistes restent ainsi prudents sur une accélération de l’activité économique américaine, qui impliquerait plus de trois hausses des taux directeurs par la Fed l’an prochain et sur un EUR/USD supérieur à 1,20 début 2018. Par ailleurs, les avis restent partagés sur d’éventuelles tensions sur le système bancaire chinois et sur la résilience des devises émergentes au cours des six prochains mois. Enfin, et plus surprenant, 50 % des experts anticipent un cours du Bitcoin durablement supérieur à 10 000 USD. Une conviction contenue mais néanmoins significative sur le caractère disruptif des cryptomonnaies.

1 – UN CONSENSUS EN MARGE DE LA FED ET DES PRINCIPAUX ETABLISSEMENTS FINANCIERS :

La conjoncture américaine s’est améliorée au second semestre. Ainsi, l’activité économique a accéléré, conduisant la Banque centrale américaine (Fed) a révisé à la hausse ses prévisions à 2,5 % pour 2017 et 2018, tandis que le marché du travail s’est renforcé, aidé par un taux de chômage proche des 4 %. Enfin, l’adoption du projet d’assouplissement fiscal maintient le climat des affaires et l’optimisme des ménages sur leur situation future. En dépit de ce contexte favorable, le consensus reste prudent. Seulement un économiste sur trois considère réaliste l’objectif de croissance économique de 2,5 % pour 2018. Surtout, le scénario d’une normalisation plus rapide du taux directeur par la Fed – c. – à – d . plus de trois hausses par 25 points de base – aurait une probabilité faible de réalisation pour 55 % du panel. L’optimisme reste donc plus contenu que la Fed sur les perspectives d’activité (moins de 2,5 % de croissance), plus modérée que les principaux établissements financiers (4 hausses de taux sont anticipées par les principales banques américaines), mais en ligne avec les marchés financiers puisque les probabilités déduites des futures indiquent deux hausses des taux pour 2018.

2 – RIEN NE SEMBLE POUVOIR ARRETER LA REPRISE EN ZONE EURO :

La Zone euro affiche une croissance de 2,6 % en glissement annuel au troisième trimestre 2017, soit un point haut depuis le premier trimestre 2011. Les récentes décisions de la Banque Centrale Européenne (BCE) en matière de réduction des rachats nets d’actifs avaient été largement anticipées par le consensus du trimestre précédent. S’il est désormais clair que la BCE entamera la normalisation de sa politique monétaire en 2018, l’inflation est toujours à la peine. A ce propos, les économistes interrogés sont plus d’un tiers à penser que l’inflation ne décélèrera pas au premier semestre 2018. Les composantes énergétiques de l’inflation pourraient cependant faire légèrement baisser l’inflation sur cette même période. Concernant l’euro, les sondés sont près de 80 % (probabilité moyenne à forte) à penser que la monnaie unique pourrait franchir le seuil symbolique de 1,20 USD dès le premier trimestre 2018. Une telle appréciation aurait un fort impact sur l’allocation d’actifs pour plus d’un sondé sur deux. De plus, ce serait un facteur contraignant pour la conduite de la politique monétaire par la BCE. Aucun consensus clair ne se dégage quant au risque politique qui pèse sur l’Italie à l’approche des élections générales qui se tiendront en mars 2018. Près d’un tiers des sondés pense que ce risque ne devrait pas peser outre mesure sur les rendements obligataires souverains dans l’ensemble de la Zone euro, les impacts sur l’économie mondiale et sur l’allocation d’actifs seraient faibles le cas échéant. Enfin, ces perspectives positives en Zone euro permettent d’envisager des révisions positives de la croissance des bénéfices sur les actions européennes en 2018 : pas de conviction forte ici, mais 83 % des sondés jugent comme au moins moyennement probable cet évènement et seulement 12 % estiment qu’il aura un impact faible sur l’allocation d’actifs.

3 – UNE VIGILANCE ACCRUE DANS LES PAYS ÉMERGENTS :

Si la croissance chinoise s’est plutôt bien portée en 2017, cette dernière ne repose pas que sur des fondamentaux solides, notamment un système bancaire exposé à un durcissement des conditions financières, tandis que les marges de manœuvre sur le plan budgétaire semblent plus réduites qu’elles n’y paraissaient. A cet effet, seulement 13 % des économistes de ce Consensus estiment comme faible la probabilité d’assister à un retour de tensions sur le système bancaire en 2018. Un tel évènement aurait un impact significatif sur la croissance mondiale pour près de 60 % des interrogés. Si la majorité des économistes du précédent numéro du Consensus s’accordait sur la résilience des devises émergentes pour 2017, aucune conviction marquée n’est observée sur le sujet pour le premier semestre de l’année 2018. Les remontées des taux d’intérêt aux Etats -Unis pourraient en effet provoquer des sorties de capitaux sous forme d’investissements de portefeuille courant 2018 au sein des économies émergentes. La vigilance restera également de mise chez les pays producteurs de pétrole et pas uniquement sur leur change En effet, le respect des objectifs de baisse de la production de pétrole, qui induirait une potentielle hausse des cours, ne semble pas attendu par les économistes sondés (seulement 25 % considérant ce scénario comme fortement probable) .

Scénario prix du pétrole 2017

Sur l’ensemble de l’année 2017, les économistes ont été interrogés lors de chaque trimestre sur l’évolution du prix du baril de Brent. Si les deux scénarios adverses (Brent inférieur à 40 USD et Brent entre 70 et 80 USD) n’ont clairement pas été plébiscités, la tendance globale n’en demeure pas moins haussière. En effet, seulement 15 à 25 % des sondés pensaient que le prix du Brent oscillerait entre 60 et 70 USD fin 2017 lors des trois premiers trimestres 2017, ils sont désormais plus de la moitié à le penser. Dans le même temps, ce sont les scénarios les moins optimistes sur le prix du baril du Brent qui recueillent le moins de voix. Au total, près de deux tiers des sondés pensent que le prix du baril de Brent finirait l’année entre 60 et 80 USD contre un peu plus d’un tiers entre 50 et 60 USD. En 2018, l’évolution du prix du pétrole sera clairement conditionnée aux efforts de baisse de la production des pays membres de l’OPE P (organisation des pays exportateurs de pétrole), suite à l’accord de novembre 2017.

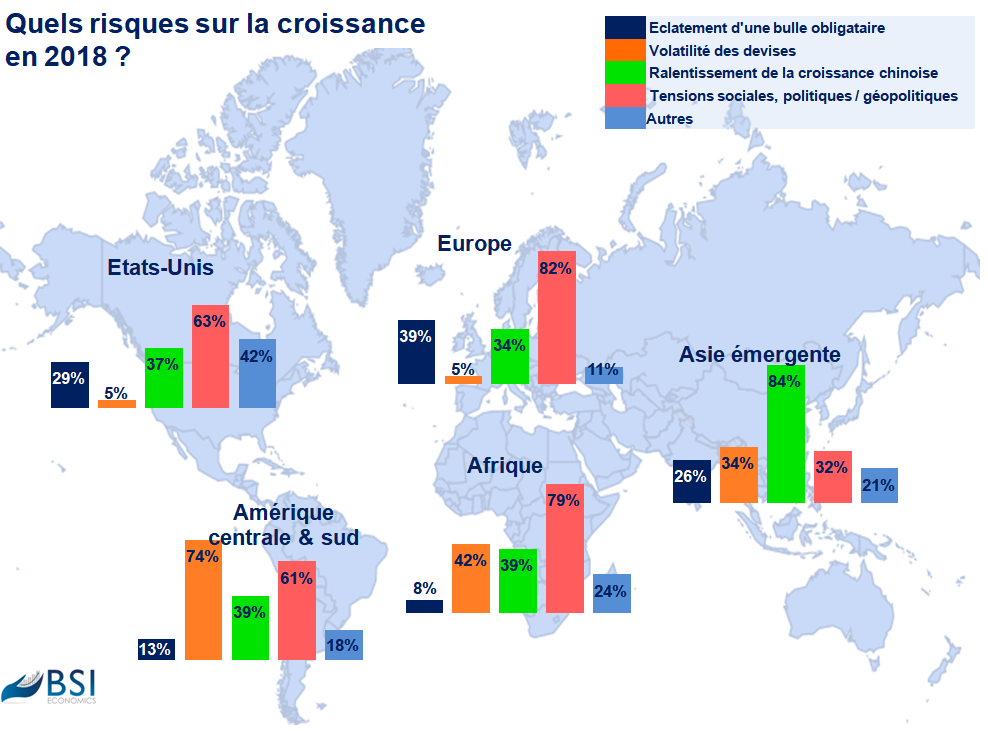

Quels risques en 2018 ?

Cette cartographie des risques sur la croissance en 2018 permet de constater qu’aucune zone ne devrait être épargnée en 2018 et serait plus ou moins affectée par différents types de risque. Alors que la Fed réduit la taille de son bilan et que la BCE semble désormais plus proche de la normalisation de sa politique monétaire, l’éclatement d’une bulle obligataire pourrait faire surface, plus particulièrement en Europe (pour 39 % des économistes sondés) mais pas nécessairement dans le reste du monde. Si la croissance aux Etats-Unis et en Europe devrait être impactée) par le ralentissement de la croissance chinoise (35,5 % en moyenne dans les deux zones), ce sont bien les différentes formes de tensions sociopolitiques et géopolitiques qui inquiètent. Ces dernières porteraient un risque sur la croissance aux Etats-Unis pour 63 % des sondés (imprévisibilité de la réaction diplomatique de l’administration actuelle, notamment sur les dossiers nord-coréen ou iranien) et 82 % en Europe (velléités indépendantistes en Catalogne, élections générales en Italie, absence de coalition au Parlement allemand, Brexit au RoyaumeUni, tensions entre la Pologne et l’Union Européenne, etc.).

Dans les pays émergents, le risque de ralentissement de la croissance chinoise aurait un impact évident tant via les investissements à l’étranger et surtout sur les importations de l’ « Empire du Milieu ». Une telle situation concernerait l’ensemble des zones émergentes et plus particulièrement l’Asie émergente (84 % contre 39 % dans les autres zones). La volatilité des devises y serait également un sujet important, contrairement à l’Europe et aux Etats-Unis, selon les économistes, avec un pic de 74 % en Amérique du Sud (contre 42 % en Afrique et 34 % en Asie émergente). La perspective de remontée des taux d’intérêt par le Fed laisse craindre des pressions baissières sur les devises émergentes. De plus, les pays très dépendants des exportations de matières premières devraient continuer de rencontrer des difficultés pour accumuler des réserves de change si la faiblesse des prix des matières premières se poursuivait. Un tel phénomène limiterait leur capacité à intervenir sur le marché des changes afin de soutenir leur monnaie, ce qui est également le cas pour les pays devant assurer la soutenabilité de leur peg. Les tensions socio-politiques et géopolitiques semblent moins être un sujet de préoccupation en Asie émergente, mais davantage en Amérique centrale et du Sud (61 %), où par exemple les scandales de corruption notamment au Brésil ont tendance à avoir un impact négatif sur la croissance. C’est également le cas également en Afrique (79 %) : succession à la présidence en Afrique du Sud, tensions au Kenya, conflit en Centrafrique et / ou risque de terrorisme (Nigeria, Burkina Faso par exemple).