Utilité de l’article : cet article rappelle les grandes lignes de la transition démographique et explique pourquoi celle-ci devrait impacter notre système de retraite ainsi que l’activité des assureurs-vie dans les années à venir.

Résumé :

- La transition démographique désigne le passage d’un régime traditionnel où la fécondité et la mortalité sont élevées et s’équilibrent à peu près, à un régime où la natalité et la mortalité sont faibles et s’équilibrent également[1].

- Les progrès sanitaires réalisés depuis le début de la révolution industrielle ont engendré une transition démographique dans les pays développés dont les conséquences sont extrêmement réjouissantes mais néanmoins source de problématiques financières pour l’équilibre des régimes de retraites et le bilan des assureurs-vie.

- En France, le vieillissement de la population qui découle de la transition démographique pose des problèmes d’équilibre dans la gestion des régimes de retraite. Pour remédier à ce déséquilibre, le gouvernement souhaite inciter les ménages à se constituer une retraite de manière individuelle en sus d’une réforme des retraites visant semble-t-il à différer les départs en retraite.

- La possible expansion des produits de retraite individuelle devrait accentuer l’implication des assureurs-vie dans la gestion des retraites. La commercialisation du PER peut être source de problèmes de solvabilité pour l’assureur si l’espérance de vie s’allonge substantiellement.

La révolution industrielle qui a débuté à la fin du XVIIIème siècle en Europe a donné naissance à un grand nombre d’innovations techniques qui ont permis d’effectuer des progrès sanitaires et socio-économiques conséquents. Ces progrès ont globalement significativement amélioré les conditions de vie humaine à l’échelle mondiale, engendrant un phénomène que les instituts de recherche spécialisés dans l’étude des populations qualifient de « transition démographique ».

Cette transition démographique a provoqué de multiples conséquences sur la structure et l’évolution de la population mondiale. Conséquences qui induisent notamment des problématiques de répartition des ressources alimentaires et d’occupation des territoires. Au-delà de ces questions, les implications en matière de transition démographique posent également des problèmes d’ordre financier.

Dans des pays développés, comme la France, elles constituent notamment une menace pour l’équilibre financier des caisses d’assurance vieillesse, mais aussi, dans une moindre mesure, pour le bilan des assureurs-vie commercialisant des produits d’épargne retraite.

L’objectif de cet article est tout d’abord de caractériser cette transition démographique : de quoi parle-t-on précisément ? Quelles sont les répercussions ? La deuxième partie expliquera en quoi les assureurs-vie sont davantage impliqués dans cette problématique que tous les autres organismes financiers. Enfin la 3ème partie dressera un panorama des impacts potentiels de la transition démographique sur l’activité des assureurs-vie.

1. La transition démographique : de quoi parle-t-on ?

Selon l’INED[2], « la transition démographique désigne le passage d’un régime traditionnel où la fécondité et la mortalité sont élevées et s’équilibrent à peu près, à un régime où la natalité et la mortalité sont faibles et s’équilibre également ». Son modèle théorique est souvent représenté par le graphique ci-dessous.

On retrouve notamment la phase de pré-transition décrite par l’INED avec un taux de natalité et de mortalité annuel avoisinant les 40 pour 1 000 habitants, suivie d’une phase de transition avec une forte natalité et une baisse de la mortalité, pour terminer par une phase dite « de post-transition ». Cette dernièrecaractérise le régime démographique moderne dans lequel les pays développés se trouvent actuellement avec des taux de natalité et de mortalité annuels inférieurs à 10 pour 1 000 habitants.

La transition démographique qui a débuté au début du XIXème siècle, à l’époque de la révolution industrielle, est donc aujourd’hui achevée dans la plupart des pays du monde. Elle est d’ailleurs terminée depuis plus d’un siècle dans certains pays développés[3]. Bien qu’elle cristallise encore beaucoup de débats en 2022, les discussions dans les milieux universitaires ou dans les médias portent davantage sur les conséquences de la transition que sur la transition en elle-même.

En effet, la première conséquence notable de la transition démographique est une augmentation considérable de la population mondiale. On observe effectivement sur le graphique ci-dessous qu’entre 1950 et 2020 le nombre d’habitants sur terre a triplé et devrait même presque quadrupler d’ici 2050. Cette tendance se vérifie également en France[4] même si elle est un peu plus nuancée. La population est passée d’environ 40 millions d’habitants en 1950 à 65,5 millions en 2022, soit une augmentation de plus de 60 %[5]. Selon l’INED, elle devrait continuer à progresser jusqu’en 2050 et se stabiliser par la suite.

La deuxième conséquence majeure de la transition démographique est le vieillissement de la population que l’on observe particulièrement dans les pays développés dans lesquels l’espérance de vie a le plus augmenté ces dernières décennies tandis que le taux de natalité n’a fait que décroitre. On note par exemple qu’en France, le nombre de personne âgées de plus de 65 ans est passé de 4 millions en 1950 à environ 13 millions en 2022 et devraient atteindre 18 millions en 2050[6]. Cette situation est souvent qualifiée de « Papy-boom ».

Ces évolutions ne sont pas sans conséquences sur l’activité économique et posent notamment des difficultés dans la gestion du système de retraite par répartition français et risquent également d’avoir des potentielles répercussions sur l’activité des assureurs-vie.

2. Impact de la transition démographique sur le système de retraite français

En France, le système de retraite mis en œuvre depuis 1945 est un système par répartition. Il est basé sur le principe de solidarité intergénérationnelle entre les actifs qui payent des cotisations et les retraités qui reçoivent des prestations. Il s’oppose au système de retraite par capitalisation, mis en place dans les pays anglo-saxons ou chaque personne cotise individuellement pour sa retraite.

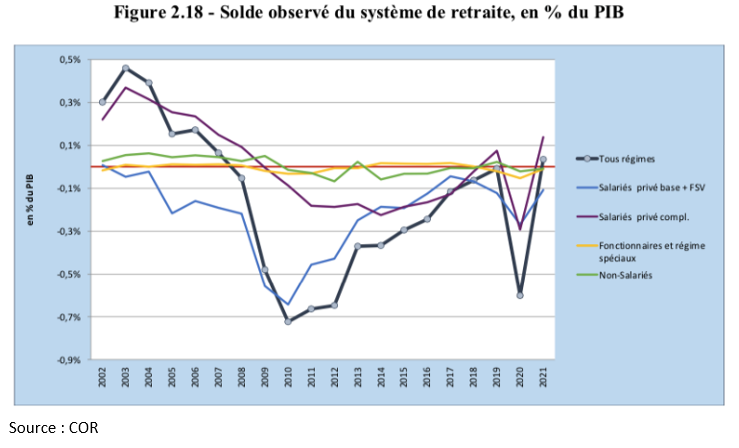

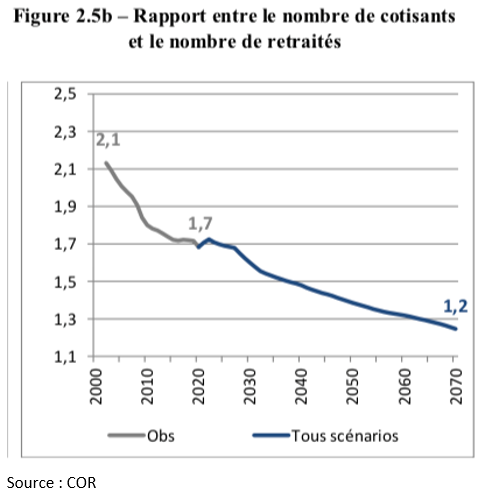

Depuis plusieurs années, le système est en situation de déficit comme le montre le graphique ci-dessous tiré du dernier rapport du Conseil d’Orientation des Retraites (COR).

On observe effectivement que, depuis 2007, le solde du système (tous régimes compris) est déficitaire avec un creux autour de 2010.

L’origine de ce déficit est essentiellement dû à un facteur structurel qui n’est autre que le vieillissement de la population induit par la transition démographique. En effet, dans plusieurs de ces récents rapports, le COR souligne que du fait du vieillissement de la population, le ratio entre le nombre de cotisants et de retraités a baissé de 0,4 points en 20 ans et devrait encore baisser dans les mêmes proportions d’ici 2070. Il y aura donc de moins en moins de cotisants (de personnes en activité) pour financer les prestations des retraités qui seront de plus en plus nombreux.

Outre ce facteur structurel majeur, la conjoncture économique a également contribué à accroitre le déficit des régimes. En effet, dans des périodes de tensions économiques comme, lors de la crise de 2008 ou celle de 2020 (lié au COVID-19), le taux de chômage a fortement augmenté ce qui a logiquement fait baisser le nombre de personnes en activité. Il y avait donc durant ces périodes moins de cotisants pour le même nombre de retraités, toutes choses égales par ailleurs. Ainsi les prestations à verser sont restées stables, mais les cotisations permettant de les financer ont diminué ce qui a mécaniquement accentué le déficit.

Pour tenter de juguler la problématique structurelle du déficit, plusieurs réformes correctives ont été menées entre la fin des années 80 et le début des années 2000. Ces réformes ont notamment permis d’indexer les pensions de retraite sur les prix à la place d’une indexation sur les salaires, pratiquée auparavant. Les salaires progressant en général plus vite que les prix, ces réformes ont finalement été payantes pour les régimes, puisqu’elles ont atténué l’accroissement des pensions au fil des ans ce qui a permis de résorber le déficit au fur et à mesure. Ainsi, en 2021, le solde des régimes est redevenu positif avec un excédent de 900 millions d’euros et le COR prévoit même un excédent de 3,2 milliards d’euros fin 2022. Néanmoins, les prévisions à plus long terme restent toujours beaucoup moins optimistes, le conseil d’orientation prévoyant un déficit des régimes de 0,5 à 0,8 point de PIB entre 2022 et 2032.

Pour écarter cette nouvelle menace, le gouvernement actuel souhaite mener une réforme dont le principal objectif est de repousser l’âge de départ à la retraite pour augmenter le nombre de cotisants. Selon le dernier rapport du COR, cette réforme pourrait permettre de conserver une trajectoire de dépenses stables et de contrebalancer les effets liés au vieillissement de la population.

Outre cette réforme, le gouvernement souhaite également inciter les actifs à cotiser de manière individuelle (par capitalisation) pour leur retraite en vue d’amoindrir progressivement la dépendance des ménages envers le système de retraite par répartition. En effet, si l’assurance-vie est depuis plusieurs décennies le produit d’épargne plébiscité par les Français, les produits de retraite individuels « ont beaucoup moins la côte ».

Fin 2019, les encours logés dans les produits d’assurance-vie atteignaient plus de 1 700 milliards d’euros tandis que l’encours des produits de retraite tournait autour de 240 milliards d’euros[7]. Afin d’attirer plus d’épargnants vers des produits de retraite individuels, le gouvernement a en conséquence créé, dans le cadre de la loi PACTE, un nouveau produit nommé le PER (Plan d’Epargne Retraite) qui est notamment commercialisé par les assureurs-vie français depuis fin 2019. La présentation des caractéristiques de ce nouveau produit dépasse le cadre de cet article, mais il est à retenir que son fonctionnement est plus souple que celui des produits de retraite antérieurs (PERP, PERCO, article 83, contrats Madelin), ce qui le rend plus attractif.

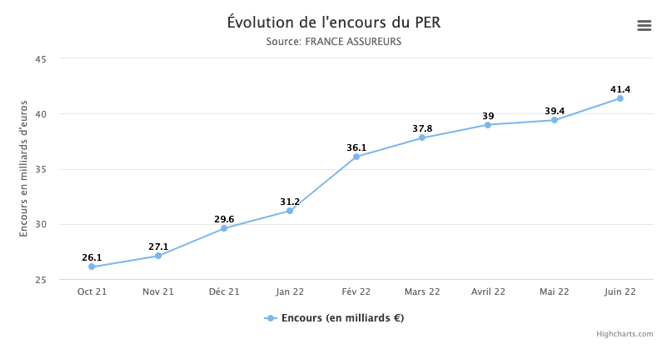

A mi-2022, l’attractivité de ce produit semble se confirmer si l’on regarde l’évolution des encours dans le graphique ci-dessous.

En créant ce nouveau produit de retraite, le gouvernement entend réaliser un transfert partiel implicite du risque de longévité[8] qui pèse sur le système de retraite actuel vers les assureurs-vie. En effet, si le produit a autant de succès qu’escompté, le rôle des assureurs dans la gestion des retraites des ménages devrait ainsi se renforcer. L’encours des produits de retraite gérés dans leurs bilans devrait progresser avec les risques et les opportunités que cela implique. Il serait donc pertinent de s’interroger quant à l’impact potentiel de ce nouveau marché sur leurs activités.

3. Quels risques liés au nouveau PER pour les assureurs-vie ?

Le PER a été commercialisé à partir du 1er octobre 2019 par les assureurs-vie français. A l’antithèse de la retraite par répartition, il s’agit d’un produit de retraite par capitalisation. Ces principes fondamentaux sont les mêmes que les anciens produits de retraite (PERP et autres…) qui ne sont plus commercialisés. Les assurés cotisent individuellement tout au long de leur vie selon un montant et une fréquence qu’ils peuvent définir[9] : les assureurs parlent alors de « phase de constitution ». Une fois l’âge de la retraite atteint, ils peuvent choisir entre une sortie en capital, où tout le capital accumulé est restitué par l’assureur au moment du départ à la retraite, et une sortie en rente, où l’assureur verse tous les mois (par exemple) une rente à l’assuré jusqu’à la fin de sa vie ; il s’agit de la « phase de restitution ».

Bien qu’un tel système de retraite ne pose à priori plus de problème dans la gestion des comptes publics, il peut tout de même être à l’origine de certains risques financiers pour les comptes des organismes gérants, notamment si la durée de vie humaine des assurés augmente plus qu’anticipé.

En effet, pour déterminer le montant des rentes qu’ils seront amenés à verser à leurs assurés dans le futur, les assureurs-vie utilisent des « tables de mortalité ». Ces tables sont réglementaires en France, les assureurs sont contraints de les utiliser pour effectuer leurs calculs de tarification et de provisionnement. Elles sont construites par l’INSEE, sur la base des observations démographiques passées et d’estimations prospectives[10]. Si l’espérance de vie issue de ces tables de mortalité se révèle être inférieure à celle réellement observée dans le futur, les assureurs-vie risquent de rencontrer certaines difficultés financières.

La principale de ces difficultés est de voir leur solvabilité se dégrader. En effet, si cette hypothèse se vérifie, les assureurs auront provisionné dans leur bilan une somme inférieure à ce qu’ils vont devoir verser aux assurés. Les marges de leurs risquent ainsi de s’éroder voire de provoquer des pertes sur les contrats. Ces pertes seront directement absorbées par les fonds propres, ce qui impacterait négativement, toutes choses égales par ailleurs, leur ratio de solvabilité, voire dans des cas extrêmes de provoquer des faillites ou des retraits d’agrément. Pour éviter cette situation problématique, la réglementation européenne a renforcé les exigences de fonds propres que les assureurs doivent constituer pour exercer leurs activités, afin qu’ils puissent faire face à d’éventuels risques, comme celui de la longévité des assurés.

La deuxième difficulté que pourrait induire une erreur d’estimation de l’espérance de vie dans les tables de mortalité serait de voir le bilan de certains assureurs en situation de « sous-adossement ». Contrairement au risque de solvabilité, ce risque est lié à la modification de l’étalonnement des prestations à verser et non à leurs augmentations, ce qui le rend moins problématique. En effet, pour gérer leur bilan, les assureurs utilisent une technique communément appelée« cash-flow matching » (ou « adossement des flux »). Pour mettre en œuvre cette technique, l’assureur tente d’investir les encours collectés de manière à faire correspondre les flux de trésorerie entrants liés aux investissements et les flux de trésorerie sortants liés aux engagements envers les assurés.

Or, la prolongation potentielle des engagements des assureurs induite par le vieillissement de la population (ou l’augmentation de l’espérance de vie) implique un décaissement potentiel de flux de trésorerie sur une durée plus longue. En effet, si l’horizon des flux à décaisser s’allonge, l’assureur va commencer à rencontrer des difficultés à trouver des produits financiers sur le marché qui lui permettent d’adosser d’une manière adéquate son actif et son passif. La plupart des sommes collectées dans le cadre de produits de retraite (ou d’épargne) est investie en dette française, dont la duration[11] est d’environ 7 ans. Si l’espérance de vie augmente encore ces prochaines années, ce problème « d’adossement actif-passif » risque de fortement s’accentuer. Les flux seront ainsi investis sur des maturités beaucoup trop courtes par rapport à l’horizon de leurs engagements.

Néanmoins, ce risque doit toutefois être relativisé. Premièrement, les assureurs-vie se sont familiarisés avec lui depuis quelques années, car il existait déjà sur les produits d’assurance-vie et sur les PERP[12].

Ensuite, ce risque ne se matérialise pas en cas de sortie en capital qui est une option proposée par le PER et qui ne figurait pas dans l’offre des anciens produits. En effet, si l’assuré choisit cette option, la totalité du capital acquis lui est restituée au moment de son départ à la retraite. Dans ce cas, il n’y a donc pas de problématique lié à l’espérance de vie.

Enfin, il faut également noter que des solutions plus spécifiques existent pour gérer ce type de risque. L’assureur peut, par exemple, faire appel à un réassureur. Il devra donc payer une prime à celui-ci qui prendra en charge une partie des sinistres qui deviendraient trop importants. L’assureur peut également faire appel aux marchés financiers. En effet, depuis quelques années, les spécialistes de la gestion des risques ont conçu des solutions de marché pour permettre aux assureurs de gérer le risque de longévité. Ils peuvent par exemple s’engager dans des contrats de swap[13] ou peuvent avoir recours à la titrisation[14].

Le vieillissement de la population est donc un risque pour les assureurs-vie, mais il apparait aujourd’hui plutôt maîtrisé aux vues des dispositifs de gestion existants et de la connaissance des acteurs du marché sur le sujet.

Conclusion

La transition démographique à l’origine du vieillissement de la population en France pose des difficultés financières à l’État pour gérer un système de retraite par répartition déficitaire. La création du nouveau PER a pour objectif d’inciter les ménages à cotiser individuellement pour leur retraite avec l’aide de leur assurance. Cette situation change la donne pour les assureurs et renforce leur implication dans la gestion des retraites des ménages. Si cette nouvelle donne comporte des risques, les assureurs les ont toutefois déjà identifiés et semblent disposer de solutions pour y faire face.

II est également important de rappeler que la commercialisation du nouveau PER n’est pas seulement une source de menaces pour les assureurs, mais aussi une source de débouchés commerciaux et de nouveaux centres de profits qui vont sans doute contrebalancer les risques induits par le vieillissement de la population.

Références :

Données sur la transition démographique :

Chiffres sur l’épargne-retraite :

https://cleerly.fr/per/chiffres-cles

Publication sur le risque de longévité :

https://www.cairn.info/revue-d-economie-financiere-2017-2-page-107.htm

Couverture du risque de longévité :

Rapport Annuel d’orientation du COR :

https://www.cor-retraites.fr/index.php/node/595

Informations sur la loi PACTE :

https://www.economie.gouv.fr/loi-pacte-croissance-transformation-entreprises#

[1] Source : Institut National d’Etude Démographique (INED)

[2] Institut National d’Etude Démographique.

[3] Plusieurs chercheurs estiment que la transition démographique s’est achevée en 1926 aux États-Unis, en 1910 au Royaume-Unis et un peu plus récemment, en 1980 au Bangladesh.

[4] France métropolitaine

[5] Chiffre à nuancer en raison des nombreux flux migratoires sur cette période

[6] Source : INED

[7] Sources : FFA, Cercle de l’épargne

[8] Risque lié au vieillissement de la population.

[9] Uniquement dans ans le cadre du PER individuel.

[10] Pour les opérations de rentes viagères, les assureurs sont contraints d’utiliser les tables TGH-TGF 05

[11] Ou maturité moyenne

[12] Le problème est toutefois plus léger sur l’assurance-vie car le client à la possibilité de racheter son contrat à tout moment ce qui a pour effet de réduire la duration des passifs.

[13] Le swap de longévité est un échange de flux financiers entre 2 parties. L’une des parties paye un flux basé sur un taux de mortalité fixe et reçoit un flux basé sur un taux de mortalité variable et vice versa pour l’autre partie. La première partie est donc couverte si le taux de mortalité de son portefeuille augmente de manière non anticipée.

[14] La titrisation permet de transférer le risque de longévité à des investisseurs via l’émission de titres financiers sur les marchés (souvent des obligations).