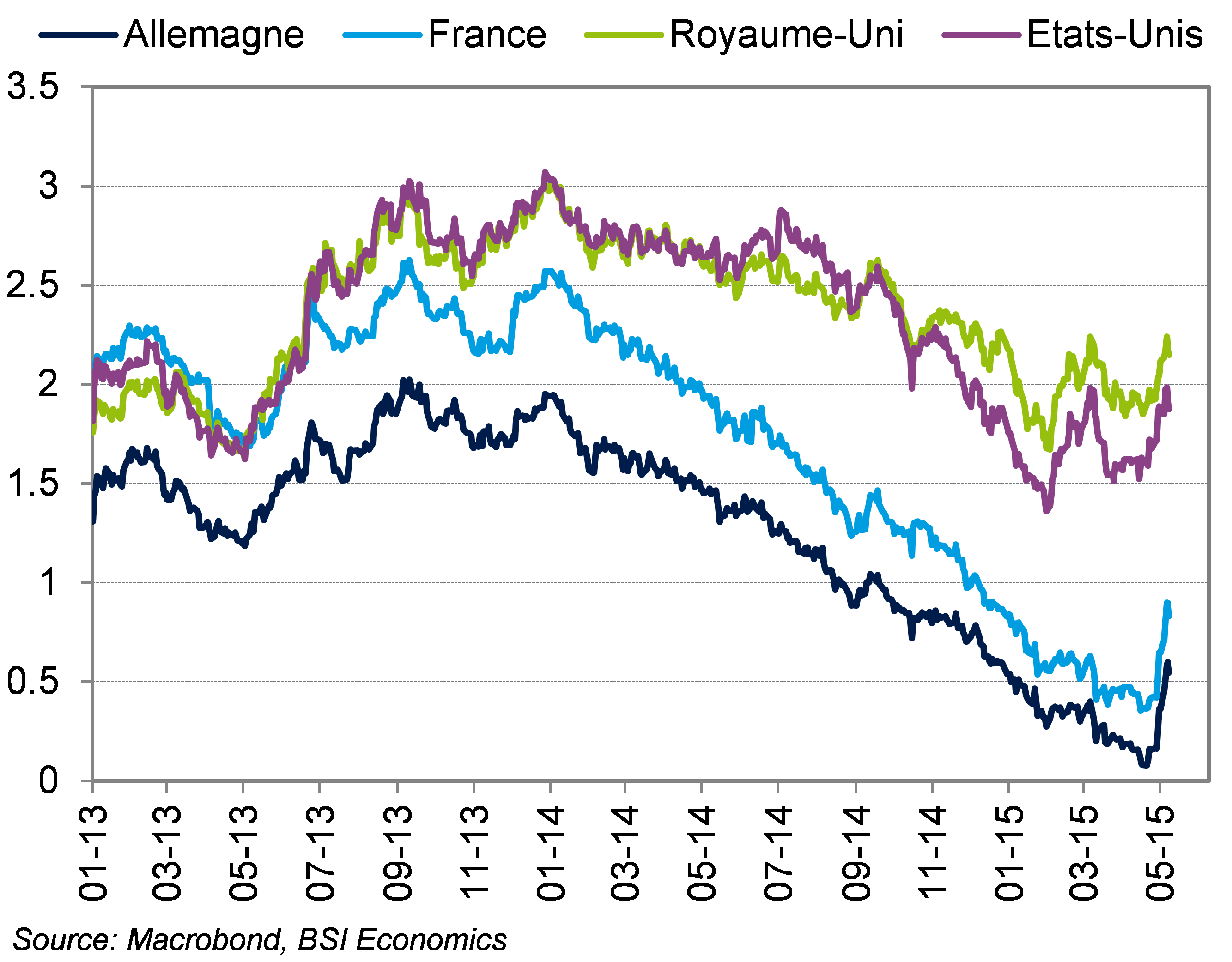

Actualités : la remontée des rendements obligataires allemands s’est faite très rapidement. En effet, en moins d’un mois, le Bund a grimpé de plus de 50 pb pour revenir vers 0,62% (chiffre au 8 mai 2015) alors qu’il s’approchait dangereusement du territoire négatif. Nous revenons ici sur les possibles causes de cette ascension fulgurante du Bund.

La hausse très rapide et très marquée des taux longs allemands a déjà fait couler beaucoup d’encre. Nous proposons une lecture simple de ce sell-off (vente rapide de titres financiers ; l’augmentation de l’offre conduisant à une baisse de la valeur du titre et donc ici à une hausse des taux d’intérêt) sur le Bund et revenons sur les facteurs pouvant l’expliquer, certains sont globaux et d’autres plus locaux.

Taux d’intérêt des obligations souveraines 10 ans (en %)

Les prix du pétrole jouent un rôle important

Même si nous parlons ici de la remontée des rendements obligataires allemands, certains autres pays développés ont aussi vu leur taux longs progresser, certes dans une moindre mesure, mais sur la même période (Etats-Unis, Royaume-Uni, autres pays de la zone euro, etc.). C’est donc un facteur global qu’il convient de mettre en avant et nous y voyons l’effet de la remontée des prix du pétrole. En effet, depuis la mi-mars, le prix du pétrole (Brent) a grimpé de plus de 20% et cette envolée a été accompagnée de hausses des anticipations d’inflation dans la majeure partie des pays développés. Les rendements obligataires nominaux n’avaient pas suivi cette remontée des points-morts d’inflation (le swap d’inflation forward 5 ans dans 5 ans qui est une des principales mesures des anticipations d’inflation suivie par la BCE est passé de 1,5% mi-janvier à 1,8% début mai) et nous pouvons donc y voir un phénomène de rattrapage.

Le QE de la BCE pèse sur les rendements obligataires des pays membres

A l’échelle de la zone euro, le QE de la BCE pèse indéniablement sur les rendements obligataires des pays membres. En effet, une autre explication de cette remontée brutale du Bund est à trouver du côté du Public Sector Purchase Programme (PSPP) lancé par le BCE en mars dernier. En avril, l’Eurosystème a acheté des obligations sur des maturités plus courtes qu’en mars et le Bund s’est donc davantage retrouvé sous pression, ne profitant pas des effets d’une forte demande de la part de l’Eurosystème. En effet, les obligations souveraines allemandes de maturité 10 ans ont donc dû être achetées par des investisseurs autres que la BCE et la prime de risque sur ces mêmes obligations s’est donc accrue (hausse des taux d’intérêt).

Les prises de profit sont généralisées

Enfin, un facteur plus local peut aussi expliquer que le Bund ait bien plus grimpé que l’OAT 10 ans (Obligations Assimilables du Trésor français) par exemple. En effet, après plus de cinq trimestres de baisse quasi continue des rendements obligataires allemands, il est logique d’observer des prises de profit (lors de l’augmentation du prix d’un actif financier, il est légitime de vendre une partie de ces actifs et ainsi transformer les plus-values potentielles en plus-values réelles) ; prises de profit qui sont par ailleurs visibles sur la majorité des différentes classes d’actifs (actions, obligations, matières premières et même certains taux de change). Etant donné que les taux longs allemands se rapprochaient dangereusement du territoire négatif, il était logique que le sell-off ait lieu davantage sur les obligations allemandes que sur celles des autres pays développés.

L’évolution des rendements obligataires allemands resterait donc conditionnée à plusieurs éléments : la variation du prix du pétrole, une potentielle réappréciation du dollar et le QE de la BCE, qui ne vient que de commencer. Sur les 1 100 Mds € promis par Mario Draghi, seuls 118 Mds ont été injectés et il reste environ 200 Mds € d’obligations souveraines allemandes à acheter dans le cadre du PSPP. Dès lors, le QE de la BCE par son poids, devrait maintenir un facteur baissier sur les rendements obligataires en zone euro et donc pour le Bund.